Conséquence de la gestion déplorable des finances publiques au cours des 40 dernières années, la France est prise dans une spirale d’endettement qu’elle semble incapable de maîtriser. La question n’est plus de savoir si une crise de la dette surviendra mais quand elle surviendra et selon quelles modalités. Or – et c’est désespérant – le débat public en France passe toujours à côté du véritable enjeu : relancer la croissance économique et recréer les conditions de la prospérité collective.

Quel que soit le scénario envisageable, on peut déjà avancer que la facture risque d’être salée car les efforts à réaliser pour rééquilibrer les comptes publics sont colossaux : environ 120 à 180 milliards d’euros d’ici à 2030, selon les hypothèses. L’effort est tel que la baisse des dépenses publiques devra être massive et qu’une hausse des prélèvements obligatoires est inévitable. A cela va s’ajouter une charge des intérêts de la dette qui va devenir insupportable pour les finances publiques.

Plusieurs facteurs sont à considérer, sachant qu’ils peuvent se combiner l’un l’autre.

Une hausse brutale des taux d’intérêt

La France a pu emprunter à des taux d’intérêt proches de zéro, voire négatifs, principalement entre 2019 et 2021. Cette situation exceptionnelle était rendue possible par une combinaison de politiques monétaires très accommodantes de la Banque centrale européenne (BCE) et d’une forte demande des investisseurs pour des actifs jugés sûrs, comme les obligations d’État françaises.

Mais depuis février 2021, les taux sont repassés en positif. Et, en 2022, les taux d’intérêt de la Banque centrale européenne (BCE) sont remontés pour lutter contre l’inflation. Le taux moyen sur la dette négociable géré par l’Agence France Trésor (AFT) était de 1,8% en 2023, 1,94% en 2024 et il pourrait grimper à 2,3% en 2027, puis 3,5% en 2030.

Conséquence : l’État va devoir consacrer une part croissante de ses recettes nettes au paiement des intérêts de la dette, réduisant sa marge pour financer ses dépenses régaliennes (et notamment la Défense), ses services publics et ses investissements. En 2025, cette part s’élève à 21,7% (67 milliards d’euros). D’ici 2030, elle pourrait grimper à 107 milliards d’euros, soit plus de 30% !

Une perte de confiance des marchés financiers

Si la France ne maîtrise pas ses finances, les investisseurs qui achètent la dette française exigeront une prime de risque plus élevée. D’autant que l’offre de dette va s’accroître. Berlin, qui dispose d’un taux d’endettement très favorable (62% du PIB), a en effet annoncé que l’Allemagne allait investir 500 milliards d’euros dans ses infrastructures et sa défense au cours des prochaines années. La France qui emprunte aujourd’hui à 3,56% (OAT à 10 ans) risque de voir son taux s’écarter de plus en plus de celui de l’Allemagne (spread croissant) : Ainsi s’enclenche une spirale d’endettement, où il devient de plus en plus coûteux de se financer.

Un blocage politique insurmontable et une incapacité à réformer

Vient s’ajouter à ces deux facteurs défavorables le contexte politique en France. La fragmentation politique, la difficulté à faire voter des lois de finances et à enclencher des réformes structurelles forcément douloureuses (pensions de retraite, dépenses sociales, fiscalité) entraîne une incapacité à réduire le déficit pour tenter de stabiliser la dette. Et son corollaire : la hausse des anticipations négatives.

Or, aujourd’hui, la sanction est immédiate : une dégradation de la note souveraine par les agences de notation. L’agence Fitch vient d’ailleurs d’ouvrir le bal en faisant perdre à la France son double A. Conséquence de cette défiance accrue, une hausse des taux d’intérêt.

Un basculement politique à la faveur de nouvelles élections qui aboutirait à la venue au pouvoir d’une majorité ayant fait des promesses de dépenses non financées aggraverait encore la situation budgétaire française et la trajectoire de la dette.

Un choc externe majeur

Imaginons maintenant un choc externe majeur, comme nous avons pu en connaître avec la crise des subprimes (2008-2009), la pandémie de Covid ou encore le choc inflationniste à la suite de la guerre en Ukraine.

Quel serait l’impact d’une nouvelle crise bancaire, d’une récession européenne, d’un choc énergétique ou d’une nouvelle crise de la zone euro ? Sans même parler d’un conflit Otan-Russie…

La conséquence immédiate serait une baisse des recettes fiscales et une hausse des dépenses publiques (soutien à l’économie) qui viendrait faire exploser le déficit public dans un pays, la France, sans plus aucune marge de manœuvre. Dans ce cas, la Banque centrale européenne (BCE), dont le mandat principal est de lutter contre l’inflation, interviendrait-elle pour acheter de la dette française ? Et si oui, à quelles conditions draconiennes ?

Des taux d’intérêt durablement élevés combinés à une absence de rigueur budgétaire, une instabilité politique chronique en interne associée avec un choc externe, voici le cocktail qui précipiterait le pays vers une crise grave.

Vers une situation insoutenable

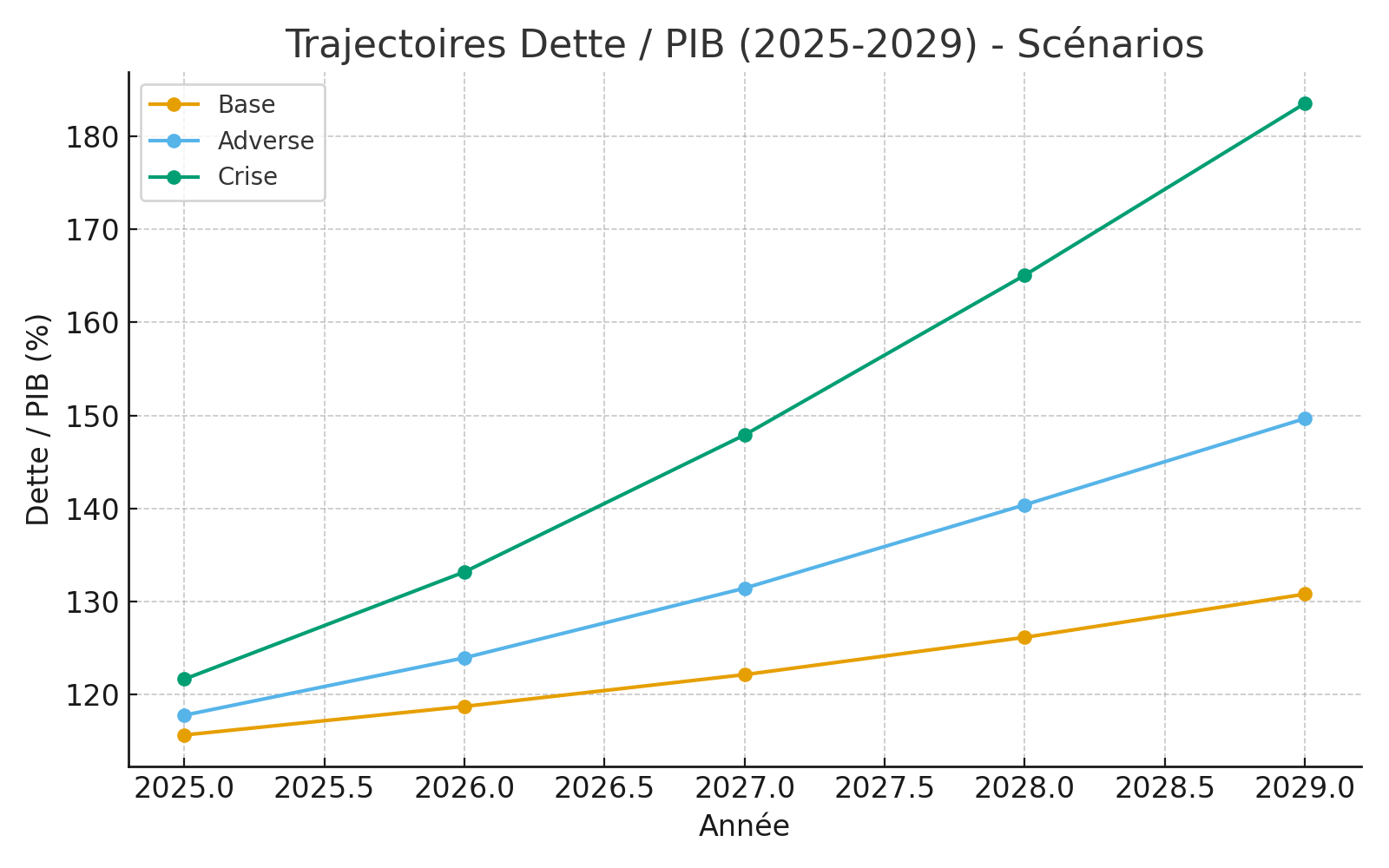

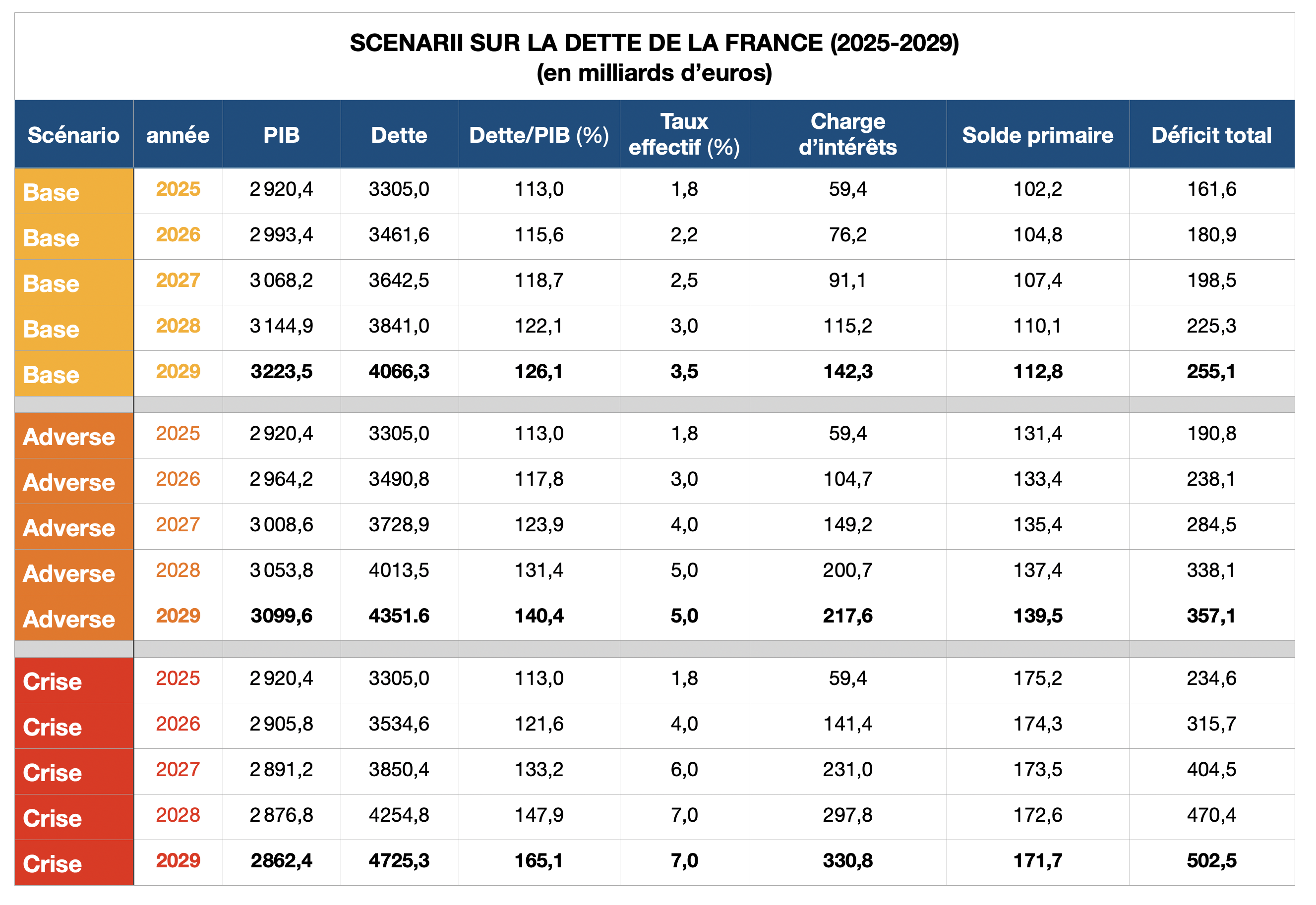

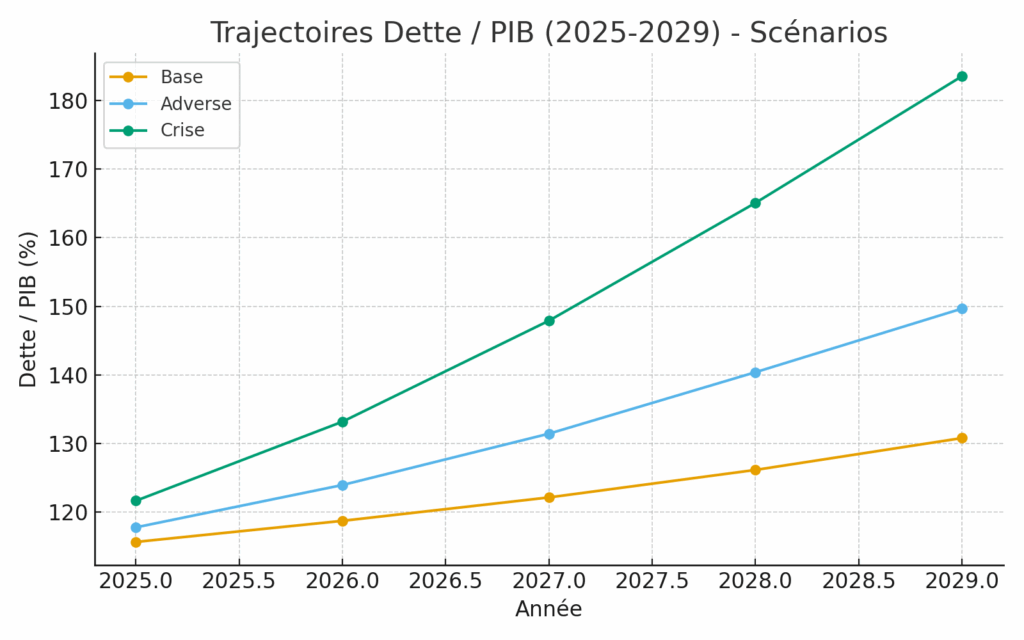

Si l’on essaie de projeter une trajectoire de nos finances publiques et du ratio dette/PIB d’ici à 2029, on peut envisager trois scenarii possibles.

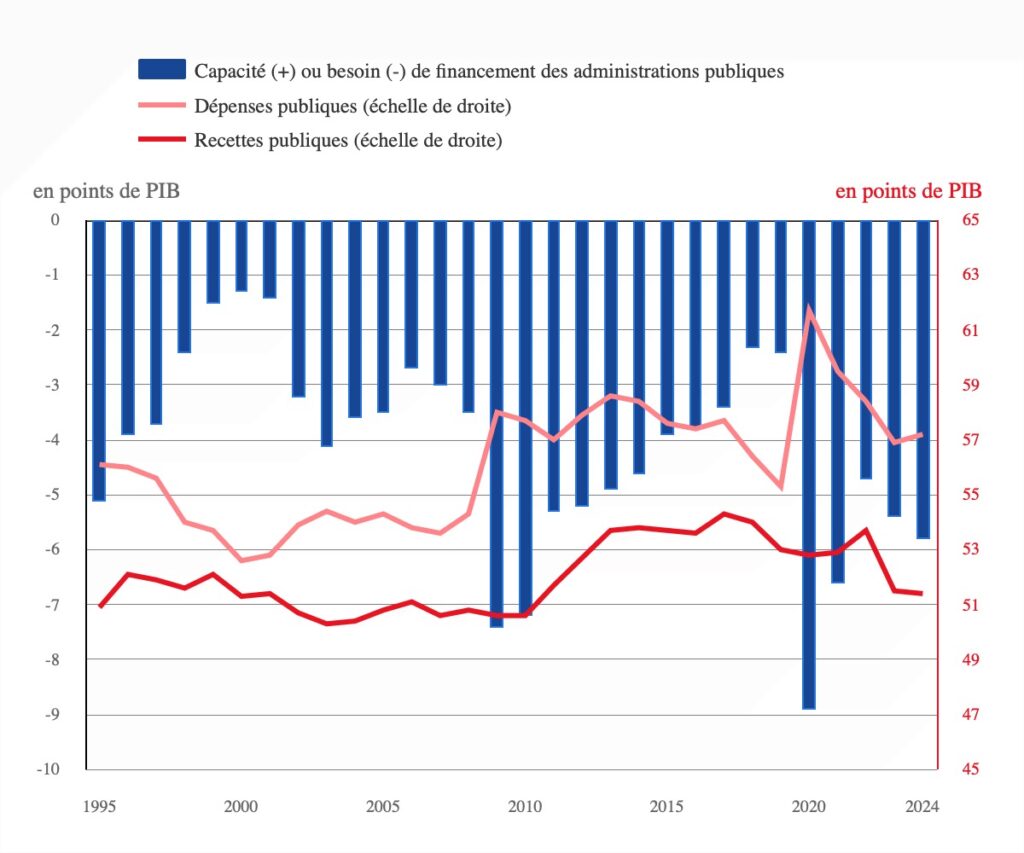

D’où part-on ? Une dette publique à 3.305 milliards au 1er janvier 2025, une charge d’intérêts de 67 milliards d’euros cette année, un déficit à 5,4% du PIB et un taux de financement de la dette à 10 ans autour de 3,5%, sachant que le taux effectif auquel la France rembourse sa dette (contractée à des taux bas) tourne aujourd’hui aux alentours de 1,8%

- Un scénario de Base (croissance nominale modérée, déficit primaire (sans les intérêts de la dette) autour de 3 ou 3,5% du PIB, un taux d’intérêt effectif qui remonte autour de 3,5% : le ratio dette/PIB continuerait d’augmenter modérément. C’est le scénario d’un étouffement lent de l’économie française.

- Un scénario Adverse (croissance plus faible, déficit primaire plus élevé, taux effectif qui monte graduellement vers 5%) : le ratio dette/PIB s’accélère, la charge d’intérêts augmente de façon significative et pèse de plus sur le budget, créant une situation insoutenable. C’est le scénario d’un étouffement rapide de l’économie française, sur le mode de ce qu’a connu l’Italie, celui-là même que décrivait François Ecalle sur ce site. (mettre le lien)

- Un scénario de Crise (récession économique, déficit primaire qui reste important, taux d’intérêt effectif qui grimpe vers 7%) : la dette explose en valeur absolue, le ratio dette/PIB s’affole et la charge d’intérêts devient écrasante. C’est le scénario à la grecque, celui d’un affolement catastrophique de la dette.

Le tableau ci-dessus récapitule ces différents scenarii.

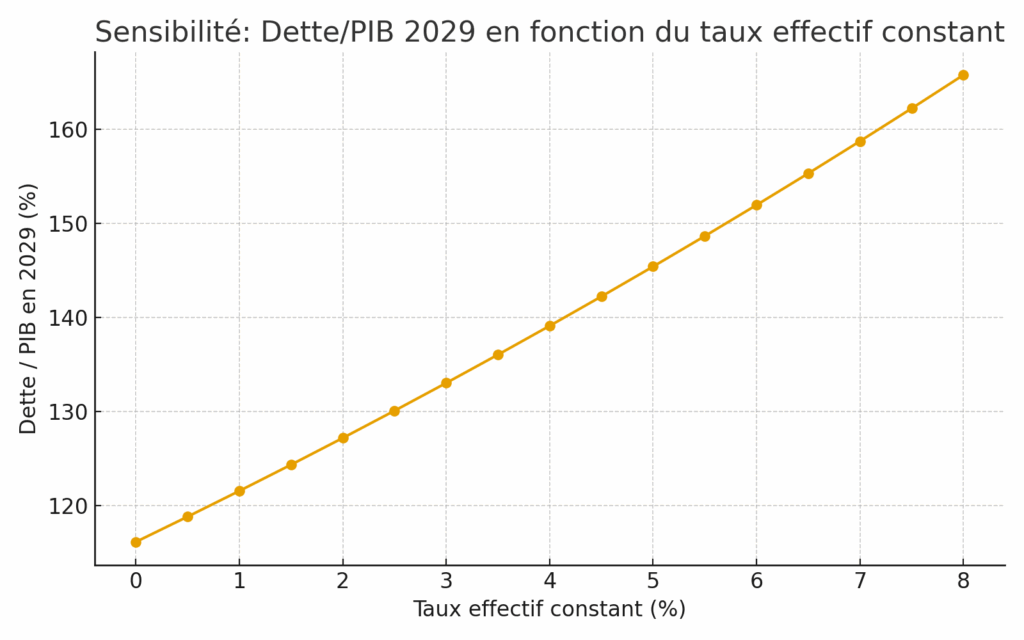

Il faut prendre en compte la sensibilité du ratio dette/PIB au taux d’intérêt effectif de la dette négociable. Que le taux d’intérêt grimpe, et ce ratio d’envole.

Graphique 1. Sensibilité du ratio dette/PIB au taux d’intérêt effectif

Ceci se traduit par des trajectoires du ratio dette/PIB qui sont alarmantes. On voit bien que si rien n’est fait – et rapidement – les trajectoires deviennent insoutenables.

Concomitamment, ces trajectoires auront des conséquences sur la notation de la dette de la France et sur les écarts de taux avec la principale économie européenne, celle de l’Allemagne.

La France, reléguée dans le club des « pays périphériques »

Quel que soit le scénario envisagé, il est certain en effet que la notation de la France sera dégradée, sauf à imaginer un réveil en termes de sérieux budgétaire et à un retour rapide, voire brutal, à un excédent primaire. Au vu du contexte politique, cela ne semble malheureusement guère probable.

Dans un premier temps, les autres agences, Moody’s et S&P, devraient dégrader également la notation française, à l’instar de Fitch, puis la placer sous perspective négative. De nouvelles dégradations en chaîne de plusieurs crans sont donc à craindre. Conséquence : la France va sortir des pays dits « core » (cœur), c’est-à-dire ceux dont la dette souveraine est considérée comme sûre, pour rejoindre le club des pays dits « périphériques », ceux dont la dette est plus risquée et donc soumise à des taux d’intérêt plus élevés. La conséquence sera une sortie partielle des investisseurs internationaux, ceux dont les critères imposés ne descendent pas en dessous de double A, voire simple A.

A noter qu’aujourd’hui, l’Italie emprunte pratiquement au même taux que la France, alors que la notation de sa dette souveraine est de BBB+ et la nôtre A. C’est dire à quel point les marchés intègrent de façon négative l’incertitude causée par la situation politique instable française et adressent un avertissement au gouvernement.

Quelles solutions pour réduire la dette de la France ?

Les solutions à l’endettement incontrôlé existent mais elles exigent de la lucidité, du pragmatisme et… du courage. Or nos gouvernements n’arrivent pas à rompre avec la folie dépensière et à stopper le paquebot qui fonce vers l’iceberg.

Même le gouvernement de François Bayrou, qui avait fait du désendettement sa marque de fabrique et présenté un projet de budget qui s’attelait avec force à la réduction du déficit n’a pas réussi à convaincre et est tombé lors d’un vote de confiance. Il faut dire qu’il prévoyait 14 milliards d’euros de hausses d’impôt et une augmentation de 29 milliards d’euros des dépenses publiques en 2026 !

Il n’existe en réalité qu’une seule voie pour stabiliser l’endettement de la France et la réduire : retrouver un excédent primaire du budget de l’État (1), c’est-à-dire améliorer le solde primaire de 4 à 5 points de PIB, avant que la trajectoire de la dette s’emballe.

Pour réaliser ces ajustements et mettre fin à l’accélération du ratio dette/PIB, plusieurs leviers sont disponibles, comme l’ont très bien montré de nombreux experts des finances publiques.(2)

Le premier qui devrait être prioritaire est la réduction des dépenses publiques : élimination des inefficacités étatiques (agences en doublon, revue des politiques publiques, etc.), réorientation des dépenses vers l’investissement productif, gel des dépenses salariales de la fonction publique et des dépenses de fonctionnement, réformes ciblées d’indexation des pensions de retraite et des dépenses de santé, restructuration des aides sociales mal ciblées, etc.

Le second est un retrait bien connu: augmenter les recettes. Une bonne solution ? Oui, si l’on parle de lutter contre la fraude fiscales et sociales ou d’élargir l’assiette de l’impôt sur le revenu. Non, si on parle encore d’alourdir la fiscalité des ménages et des entreprises. Toutes les hausses d’impôt seraient contreproductives pour la compétitivité de l’économie et casseraient la croissance économique. C’est la leçon que les gouvernements socialistes sous François Hollande ont durement apprise, après le choc fiscal sans précédent imposé en 2012-2014. Deux ans après, c’était marche arrière toute !

(1) « Les risques d’un endettement public hors de contrôle », Fipeco, 11 mars 2025.

(2) Cf. par exemple : « Face au mur : dette, désindustrialisation, normes, assistanat, insécurité, les solutions pour s’en sortir », Agnès Verdier-Molinié, Editions de l’Observatoire, 2025.