La France est-elle un enfer fiscal ? La réponse à cette question qui revient de façon permanente sur le devant de la scène ne fait aucun doute : la France pointe à la dernière place (38e sur 38 pays) dans le classement de la compétitivité fiscale internationale, selon la Tax Foundation. Difficile de faire pire…

Alors que les députés français, pris d’une folie taxatrice démoniaque, débattent de toutes les manières possibles d’aggraver le supplice des contribuables français, la Tax Foundation, un centre de recherche américain qui analyse les politiques fiscales aux Etats-Unis et dans le monde, publie comme chaque année son étude des systèmes fiscaux des pays de l’OCDE. Le résultat est un constat aussi accablant que sans appel : la France possède le système fiscal le moins compétitif des 38 pays et figure désormais à la dernière place de ce classement à la 38e place. Encore un triste record…

En cause, le taux d’imposition des entreprises le plus élevé de l’OCDE (36,13%), y compris de multiples surtaxes et taxes sur la production génératrices de distorsions ; une fiscalité lourde sur la propriété et les successions, les actifs bancaires et les transactions financières, en plus d’un impôt sur la fortune immobilière ; enfin, une TVA qui couvre environ 50% de la consommation finale et un seuil d’enregistrement à la TVA qui est l’un des plus élevés.

Taux élevés, complexité à tous les étages

A noter que la France, qui était déjà à la peine dans ce classement l’an dernier (36e sur 38), recule en raison de l’ajout en 2025 d’une surtaxe sur les profits des grandes entreprises qui a porté ainsi le taux marginal d’IS de 25,8% à 36,1% (contre 24,2% pour le taux moyen dans l’OCDE).

Sans surprise, la France se classe au dernier rang de l’indice de la compétitivité fiscale de la Tax Foundation.

C’est à mettre en comparaison d’un taux de 9% en Hongrie et de 12,5% en Irlande, pays pauvre devenu prospère en quelques décennies pour avoir eu l’intelligence d’attirer ainsi par son attractivité fiscale les sièges européens des grandes multinationales.

La France est également lanterne rouge non seulement pour ses taux de taxation prohibitifs mais aussi pour sa complexité fiscale : multiples taux, exemptions, surtaxes, qui font ressembler le fromage fiscal à une sorte d’empilement multicouches de gruyère. De quoi faire s’arracher les cheveux au commun des mortels et le bonheur des avocats fiscalistes.

A noter que seuls quatre pays dans l’OCDE appliquent des surtaxes, c’est-à-dire une taxe sur une taxe, et que seuls trois pays, la Belgique, la France et l’Italie imposent des impôts sur la fortune pour certains actifs (quatre pays, la Colombie, la Norvège, l’Espagne et la Suisse, prélèvent des impôts sur la fortune nette).

Une maladie qui se veut le remède

Comme nous l’expliquions dans un précédent article, les politiciens idéologues et les technocrates qui dirigent la France depuis 50 ans ont cru qu’il serait bon de distribuer les acquis sociaux et de décréter la fin du travail : cinquième semaine de congés payés, retraite à 60 ans, semaine de 35 heures, RTT, chômage structurel, absentéisme de masse, gratuité des services publics, etc. C’est le miracle du social-clientélisme qui permet de se faire réélire à bon compte en différant la facture aux prochaines générations : faire croire que l’on peut vivre indéfiniment à crédit sans en payer un jour le prix.

Ce faisant, ils ont plongé la France dans un social-étatisme fatal dans lequel la moitié des revenus sont captés par l’État – cette « grande fiction à travers laquelle tout le monde s’efforce de vivre aux dépens de tous » (Bastiat) – pour y être redistribués au nom d’une logique égalitariste des conditions sociales qui décourage et démotive et n’a d’autre nom que le socialisme, « cette maladie se prenant pour un remède », selon l’excellente formule de l’entrepreneur et essayiste Mathieu Laine(1).

L’Argentine, l’avenir de la France ?

Le modèle social français s’illustre désormais par une triste série de records désormais célèbres : championne du monde pour les dépenses publiques et pour les dépenses sociales, numéro mondial des prélèvements obligatoires, numéro trois de l’endettement public en Europe, plus faible nombre d’heures travaillées de l’OCDE, taux de pauvreté record, etc.

Le poids de la sphère publique contribue à un effet d’éviction du secteur privé et cela pèse sur le taux de croissance à long terme. D’autres pays ont fait le choix de l’activité, de l’attractivité, et in fine de la prospérité.

L’Argentine serait-elle l’avenir de la France, comme le proclame depuis longtemps l’économiste Jean-Pierre Petit ? Le cas est éclairant. En 1920 et jusqu’en 1950, l’Argentine était l’un des pays les plus riches du monde, au 12e rang mondial de la richesse créée (PIB) par habitant (en parité de pouvoir d’achat). Après des années de populisme de gauche ayant pour credo la justice sociale (le péronisme justicialiste), elle a glissé aujourd’hui au 70e rang. La France, elle, était 13e en 1980 (devant les États-Unis), 11e en 1990, 19e en 2005 et se retrouve aujourd’hui… 24e.

Qu’il est triste de voir ainsi la France suivre la pente argentine.

Sommes-nous à un point de non-retour ?

Pas certain quand on voit la révolution libérale argentine, on peut garder un mince espoir. Là-bas, Milei a rétabli en moins de deux ans l’équilibre budgétaire, baissé la dépense publique de 30%, supprimé les ministères inutiles et renvoyé 60.000 fonctionnaires en coupant les vivres à tous ceux qui vivaient au crochet de l’État. Résultat : son parti vient d’être plébiscité aux élections législatives de mi-mandat. Le peuple lui a renouvelé sa confiance en dépit de la dureté de la transition.

On laissera le mot de la fin à Mathieu Laine (encore lui !)(2) :

Les peuples deviennent libéraux quand ils ont touché le fond de la piscine keynésienne.Demain, la France ?

(1) « En 2027, les libéraux et les conservateurs devront s’unir contre le socialisme de tous les partis », Le Figaro, 12 août 2025.

(2) Post sur X, 27 octobre 2025, saluant la victoire du parti de Milei aux élections législatives.

Le débat public autour des finances publiques devrait logiquement se concentrer sur la baisse des dépenses dans un pays totalement socialisé où le taux de dépenses publiques/PIB est le deuxième le plus élevé du monde (57,2%). On assiste au contraire et de façon surréaliste à un concours de foire pour taxer encore davantage dans le pays déjà champion du monde des prélèvements obligatoires. Qui aura le courage de mettre fin à cette folie ?

L’excitation généralisée et totalement lunaire des médias sur la taxe idéologique Zucman illustre bien, s’il le fallait, le naufrage du débat économique en France.

Les économistes le savent depuis longtemps : il existe une relation simple et directe entre la part de l’État dans l’économie et le taux de croissance. La croyance que l’augmentation des dépenses publiques favoriserait la croissance économique est l’une des erreurs les plus communément ancrées dans la tête de nos élites politiques et technocratiques.

Croire que des relances keynésiennes à grands coups d’injections de dépenses publiques financées par l’emprunt permettent de relancer la croissance est une illusion, certes qui peut éventuellement fonctionner à court terme mais qui se révèle toxique à long terme car elle crée une addiction délétère. Et quand l’État choisit de s’endetter non pas pour investir dans des infrastructures qui viendront stimuler des facteurs de production privés mais pour payer ses dépenses de fonctionnement, autrement dit ses fins de mois, la catastrophe pointe inéluctablement son nez…

Comme l’écrit l’économiste libéral Charles Gave, cette croyance alimente un cercle vicieux funeste : « Plus la part de l’État dans l’économie est forte, plus la croissance est faible. Plus la croissance est faible, plus le taux de chômage monte. Plus le taux de chômage monte, plus les dépenses de l’État augmentent. Et plus la croissance est faible. Un cercle vicieux dans toute son horreur »1.

Pourquoi la France fait fausse route

C’est exactement le chemin qu’a suivi la France depuis 45 ans : un taux de chômage chronique élevé avec en toile de fond le « social-clientélisme » qui pervertit le système politique français. Chaque parti au pouvoir a intérêt en effet à procurer des avantages à sa base électorale, des « cadeaux » qui ne peuvent financés que par les déficits, et donc par la dette.

Après 51 ans de déficit budgétaire en continu, une dette publique qui grimpe à plus de 115% du PIB, une charge de la dette qui risque de devenir insupportable au cours des cinq prochaines années, nous arrivons au bout de cette logique de folie financière.

Pourquoi ? Très simplement parce qu’au-delà d’un certain seuil de dette/PIB, toute dérive financière supplémentaire fait se contracter la croissance économique. Et la croissance, c’est ce qui fait grossir les parts du gâteau à partager, autrement dit la prospérité d’un pays.

Bien sûr, tout n’est pas aussi univoque, d’autres facteurs peuvent jouer. Par exemple, en Allemagne, la croissance économique est à l’arrêt depuis cinq ans, alors que le pays est peu endetté mais Berlin paie là surtout l’enrayement d’un modèle économique fondé sur les exportations face à la montée de la Chine. Autre exemple contraire, les Etats-Unis qui connaissent une croissance forte en dépit d’un ratio dette/PIB élevé mais ici, c’est grâce à d’énormes investissements (privés !) dans l’innovation technologique.

Mais quand en France, vous combinez le poids écrasant de l’État dans l’économie, la perte de compétitivité de l’industrie, un taux de chômage anormalement élevé, et des déficits budgétaires et du commerce extérieur ininterrompus depuis des décennies, un pilotage inefficace des investissements par l’État, le tableau est sombre, voire catastrophique.

Et d’ailleurs, les pays qui ont fait le choix d’un État sobre qui ne se substitue pas aux individus pour ce qu’ils peuvent faire eux-même, d’une fiscalité raisonnable, d’un libéralisme des affaires, d’une politique de compétitivité et d’investissements dans l’innovation sont ceux qui sont aujourd’hui les plus prospères. Et ce n’est pas qu’une question de ressources naturelles, il suffit de voir tous ces pays qui ont un PIB/habitant supérieur à celui de la France: les Etats-Unis, la Suisse, Singapour ou même Israël…

Comme l’articule très bien Christian Gollier, professeur à l’École d’économie de Toulouse, dans un récent article :

Les dynamiques macro-économiques en Occident sont divergentes. D’un côté, les pays pro business à la fiscalité limitée ont réussi à créer les conditions d’un cercle vertueux entre prospérité et attractivité. De l’autre, les pays qui en ont été incapables s’enfoncent dans le cercle vicieux de la stagnation compensée par la hausse de la fiscalité pour financier leur système social.

Le grand déclassement

Comment retrouver le chemin de la prospérité ? Il faut aller résolument vers une baisse à long terme des prélèvements obligatoires pour stimuler la croissance. La France est déjà championne du monde avec 43% de prélèvements obligatoires, contre 34% pour la moyenne des pays de l’OCDE.

Cette hausse folle du fardeau fiscal a-t-elle assuré la prospérité du pays ? Que s’est-il passé en 45 ans : la France a glissé au 24e rang mondial de la richesse par habitant, alors qu’elle était au 13e rang en 1980 (devant les Etats-Unis !). Pas étonnant que nos concitoyens aient le sentiment d’un grand déclassement en faisant le triste constat que leur niveau de vie stagne, voire régresse.

Et quand ils regardent leur fiche de paie à la fin du mois et qu’ils voient que plus de la moitié de leur salaire super-brut (celui payé par l’employeur) est capté de façon forcée par un État obèse qui se mêle de tout au profit d’une redistribution dont ils ne bénéficient pas toujours, ils ont de quoi être moroses… et en colère ! Dans les années 50, ce ras-le-bol fiscal prenait le visage du poujadisme, en 2018, celui des Gilets Jaunes et en 2025, celui des #NicolasQuiPaie. Mêmes causes, mêmes effets…

Il est là le vrai paradoxe français : le sacrifice d’une prospérité collective au profit d’un modèle social de luxe, coûteux et surtout inefficace (le taux de pauvreté n’a jamais été aussi élevé).

Retrouver la prospérité collective

Il faut se rendre à l’évidence : il faut une désocialisation massive de l’économie pour redonner à chacun la possibilité de choisir et maîtriser son destin tout en participant au nécessaire effort collectif. Ce n’est qu’à cette condition que la France sortira du bourbier.

Baisser les dépenses, simplifier la bureaucratie, réduire les normes, restaurer la compétitivité de notre industrie, relancer le marché du travail sont les voies à privilégier pour stimuler l’économie et relancer la croissance potentielle.

Il ne faut pas plus d’État mais mieux d’État. Cela passe par redresser les finances publiques, libérer les forces vives et l’esprit d’entreprise, débureaucratiser et libéraliser l’économie pour remettre l’État à la place qu’il n’aurait jamais dû quitter : celui de ses missions régaliennes. Tout le reste doit être laissé à l’initiative privé et au marché. Il faut faire confiance aux individus.

Cela exige de réaliser des réformes structurelles fortes et donc du… courage.

Là est le vrai déficit français.

(1) L’État est mort, vive l’État : pourquoi la faillite étatique qui s’annonce est une bonne nouvelle, Charles Gave (François Bourin Editeur, 2010)

(2) Le dumping fiscal rend impossible la taxe Zucman, Challenges, 2 oct. 2025.

Conséquence de la gestion déplorable des finances publiques au cours des 40 dernières années, la France est prise dans une spirale d’endettement qu’elle semble incapable de maîtriser. La question n’est plus de savoir si une crise de la dette surviendra mais quand elle surviendra et selon quelles modalités. Or – et c’est désespérant – le débat public en France passe toujours à côté du véritable enjeu : relancer la croissance économique et recréer les conditions de la prospérité collective.

Quel que soit le scénario envisageable, on peut déjà avancer que la facture risque d’être salée car les efforts à réaliser pour rééquilibrer les comptes publics sont colossaux : environ 120 à 180 milliards d’euros d’ici à 2030, selon les hypothèses. L’effort est tel que la baisse des dépenses publiques devra être massive et qu’une hausse des prélèvements obligatoires est inévitable. A cela va s’ajouter une charge des intérêts de la dette qui va devenir insupportable pour les finances publiques.

Plusieurs facteurs sont à considérer, sachant qu’ils peuvent se combiner l’un l’autre.

Une hausse brutale des taux d’intérêt

La France a pu emprunter à des taux d’intérêt proches de zéro, voire négatifs, principalement entre 2019 et 2021. Cette situation exceptionnelle était rendue possible par une combinaison de politiques monétaires très accommodantes de la Banque centrale européenne (BCE) et d’une forte demande des investisseurs pour des actifs jugés sûrs, comme les obligations d’État françaises.

Mais depuis février 2021, les taux sont repassés en positif. Et, en 2022, les taux d’intérêt de la Banque centrale européenne (BCE) sont remontés pour lutter contre l’inflation. Le taux moyen sur la dette négociable géré par l’Agence France Trésor (AFT) était de 1,8% en 2023, 1,94% en 2024 et il pourrait grimper à 2,3% en 2027, puis 3,5% en 2030.

Conséquence : l’État va devoir consacrer une part croissante de ses recettes nettes au paiement des intérêts de la dette, réduisant sa marge pour financer ses dépenses régaliennes (et notamment la Défense), ses services publics et ses investissements. En 2025, cette part s’élève à 21,7% (67 milliards d’euros). D’ici 2030, elle pourrait grimper à 107 milliards d’euros, soit plus de 30% !

Une perte de confiance des marchés financiers

Si la France ne maîtrise pas ses finances, les investisseurs qui achètent la dette française exigeront une prime de risque plus élevée. D’autant que l’offre de dette va s’accroître. Berlin, qui dispose d’un taux d’endettement très favorable (62% du PIB), a en effet annoncé que l’Allemagne allait investir 500 milliards d’euros dans ses infrastructures et sa défense au cours des prochaines années. La France qui emprunte aujourd’hui à 3,56% (OAT à 10 ans) risque de voir son taux s’écarter de plus en plus de celui de l’Allemagne (spread croissant) : Ainsi s’enclenche une spirale d’endettement, où il devient de plus en plus coûteux de se financer.

Un blocage politique insurmontable et une incapacité à réformer

Vient s’ajouter à ces deux facteurs défavorables le contexte politique en France. La fragmentation politique, la difficulté à faire voter des lois de finances et à enclencher des réformes structurelles forcément douloureuses (pensions de retraite, dépenses sociales, fiscalité) entraîne une incapacité à réduire le déficit pour tenter de stabiliser la dette. Et son corollaire : la hausse des anticipations négatives.

Or, aujourd’hui, la sanction est immédiate : une dégradation de la note souveraine par les agences de notation. L’agence Fitch vient d’ailleurs d’ouvrir le bal en faisant perdre à la France son double A. Conséquence de cette défiance accrue, une hausse des taux d’intérêt.

Un basculement politique à la faveur de nouvelles élections qui aboutirait à la venue au pouvoir d’une majorité ayant fait des promesses de dépenses non financées aggraverait encore la situation budgétaire française et la trajectoire de la dette.

Un choc externe majeur

Imaginons maintenant un choc externe majeur, comme nous avons pu en connaître avec la crise des subprimes (2008-2009), la pandémie de Covid ou encore le choc inflationniste à la suite de la guerre en Ukraine.

Quel serait l’impact d’une nouvelle crise bancaire, d’une récession européenne, d’un choc énergétique ou d’une nouvelle crise de la zone euro ? Sans même parler d’un conflit Otan-Russie…

La conséquence immédiate serait une baisse des recettes fiscales et une hausse des dépenses publiques (soutien à l’économie) qui viendrait faire exploser le déficit public dans un pays, la France, sans plus aucune marge de manœuvre. Dans ce cas, la Banque centrale européenne (BCE), dont le mandat principal est de lutter contre l’inflation, interviendrait-elle pour acheter de la dette française ? Et si oui, à quelles conditions draconiennes ?

Des taux d’intérêt durablement élevés combinés à une absence de rigueur budgétaire, une instabilité politique chronique en interne associée avec un choc externe, voici le cocktail qui précipiterait le pays vers une crise grave.

Vers une situation insoutenable

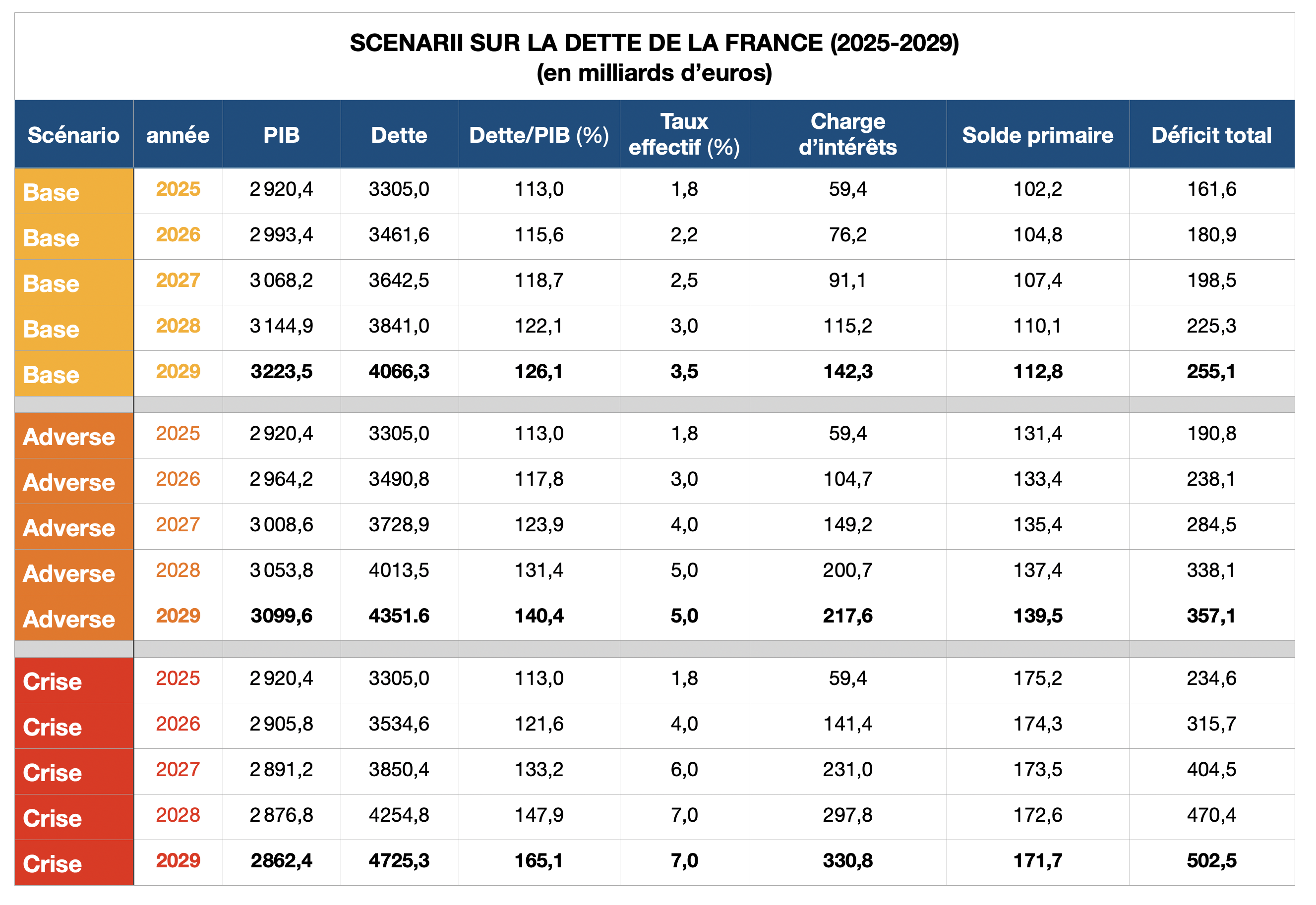

Si l’on essaie de projeter une trajectoire de nos finances publiques et du ratio dette/PIB d’ici à 2029, on peut envisager trois scenarii possibles.

D’où part-on ? Une dette publique à 3.305 milliards au 1er janvier 2025, une charge d’intérêts de 67 milliards d’euros cette année, un déficit à 5,4% du PIB et un taux de financement de la dette à 10 ans autour de 3,5%, sachant que le taux effectif auquel la France rembourse sa dette (contractée à des taux bas) tourne aujourd’hui aux alentours de 1,8%

Un scénario de Base (croissance nominale modérée, déficit primaire (sans les intérêts de la dette) autour de 3 ou 3,5% du PIB, un taux d’intérêt effectif qui remonte autour de 3,5% : le ratio dette/PIB continuerait d’augmenter modérément. C’est le scénario d’un étouffement lent de l’économie française.

Un scénario Adverse (croissance plus faible, déficit primaire plus élevé, taux effectif qui monte graduellement vers 5%) : le ratio dette/PIB s’accélère, la charge d’intérêts augmente de façon significative et pèse de plus sur le budget, créant une situation insoutenable. C’est le scénario d’un étouffement rapide de l’économie française, sur le mode de ce qu’a connu l’Italie, celui-là même que décrivait François Ecalle sur ce site. (mettre le lien)

Un scénario de Crise (récession économique, déficit primaire qui reste important, taux d’intérêt effectif qui grimpe vers 7%) : la dette explose en valeur absolue, le ratio dette/PIB s’affole et la charge d’intérêts devient écrasante. C’est le scénario à la grecque, celui d’un affolement catastrophique de la dette.

Le tableau ci-dessus récapitule ces différents scenarii.

Tableau 1. Scenarii de trajectoires de la dette française

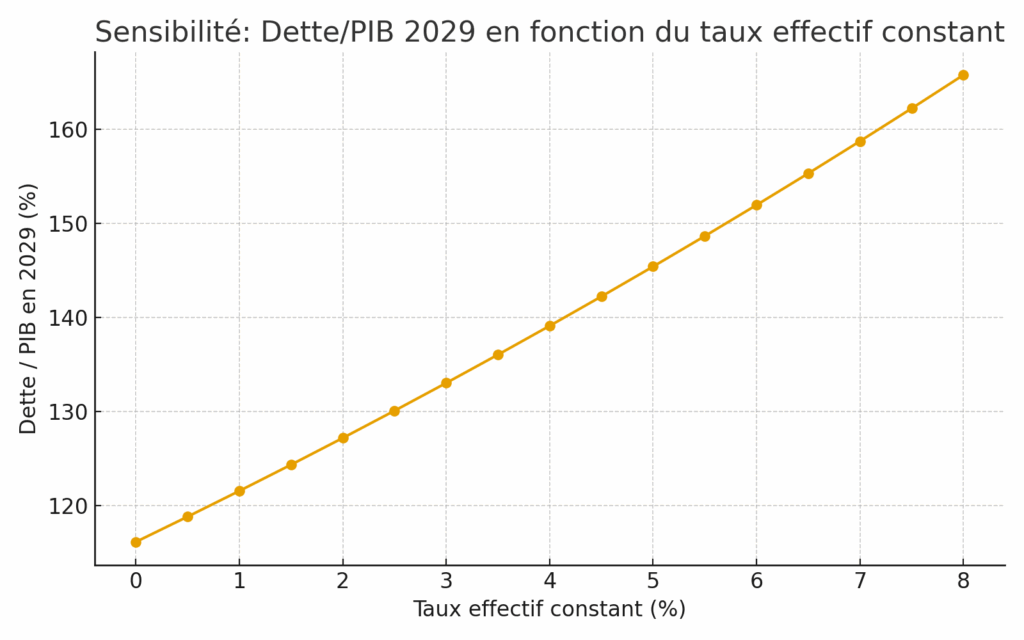

Il faut prendre en compte la sensibilité du ratio dette/PIB au taux d’intérêt effectif de la dette négociable. Que le taux d’intérêt grimpe, et ce ratio d’envole.

Graphique 1. Sensibilité du ratio dette/PIB au taux d’intérêt effectif

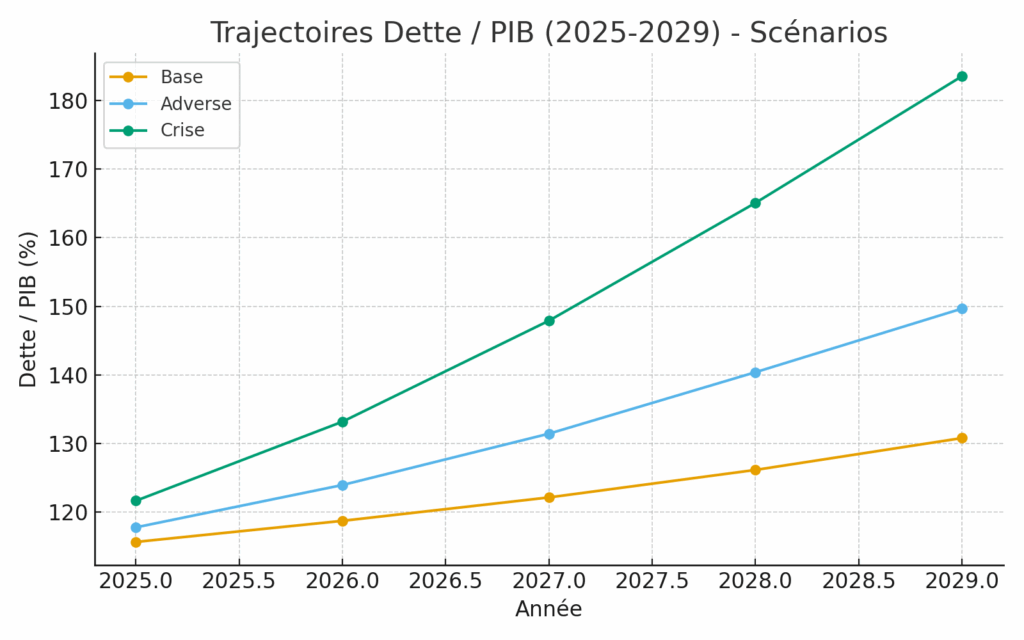

Ceci se traduit par des trajectoires du ratio dette/PIB qui sont alarmantes. On voit bien que si rien n’est fait – et rapidement – les trajectoires deviennent insoutenables.

Graphique 2. Trajectoires dette/PIB selon les 3 scenarii (base, adverse, crise)

Concomitamment, ces trajectoires auront des conséquences sur la notation de la dette de la France et sur les écarts de taux avec la principale économie européenne, celle de l’Allemagne.

La France, reléguée dans le club des « pays périphériques »

Quel que soit le scénario envisagé, il est certain en effet que la notation de la France sera dégradée, sauf à imaginer un réveil en termes de sérieux budgétaire et à un retour rapide, voire brutal, à un excédent primaire. Au vu du contexte politique, cela ne semble malheureusement guère probable.

Dans un premier temps, les autres agences, Moody’s et S&P, devraient dégrader également la notation française, à l’instar de Fitch, puis la placer sous perspective négative. De nouvelles dégradations en chaîne de plusieurs crans sont donc à craindre. Conséquence : la France va sortir des pays dits « core » (cœur), c’est-à-dire ceux dont la dette souveraine est considérée comme sûre, pour rejoindre le club des pays dits « périphériques », ceux dont la dette est plus risquée et donc soumise à des taux d’intérêt plus élevés. La conséquence sera une sortie partielle des investisseurs internationaux, ceux dont les critères imposés ne descendent pas en dessous de double A, voire simple A.

A noter qu’aujourd’hui, l’Italie emprunte pratiquement au même taux que la France, alors que la notation de sa dette souveraine est de BBB+ et la nôtre A. C’est dire à quel point les marchés intègrent de façon négative l’incertitude causée par la situation politique instable française et adressent un avertissement au gouvernement.

Quelles solutions pour réduire la dette de la France ?

Les solutions à l’endettement incontrôlé existent mais elles exigent de la lucidité, du pragmatisme et… du courage. Or nos gouvernements n’arrivent pas à rompre avec la folie dépensière et à stopper le paquebot qui fonce vers l’iceberg.

Même le gouvernement de François Bayrou, qui avait fait du désendettement sa marque de fabrique et présenté un projet de budget qui s’attelait avec force à la réduction du déficit n’a pas réussi à convaincre et est tombé lors d’un vote de confiance. Il faut dire qu’il prévoyait 14 milliards d’euros de hausses d’impôt et une augmentation de 29 milliards d’euros des dépenses publiques en 2026 !

Il n’existe en réalité qu’une seule voie pour stabiliser l’endettement de la France et la réduire : retrouver un excédent primaire du budget de l’État (1), c’est-à-dire améliorer le solde primaire de 4 à 5 points de PIB, avant que la trajectoire de la dette s’emballe.

Pour réaliser ces ajustements et mettre fin à l’accélération du ratio dette/PIB, plusieurs leviers sont disponibles, comme l’ont très bien montré de nombreux experts des finances publiques.(2)

Le premier qui devrait être prioritaire est la réduction des dépenses publiques : élimination des inefficacités étatiques (agences en doublon, revue des politiques publiques, etc.), réorientation des dépenses vers l’investissement productif, gel des dépenses salariales de la fonction publique et des dépenses de fonctionnement, réformes ciblées d’indexation des pensions de retraite et des dépenses de santé, restructuration des aides sociales mal ciblées, etc.

Le second est un retrait bien connu: augmenter les recettes. Une bonne solution ? Oui, si l’on parle de lutter contre la fraude fiscales et sociales ou d’élargir l’assiette de l’impôt sur le revenu. Non, si on parle encore d’alourdir la fiscalité des ménages et des entreprises. Toutes les hausses d’impôt seraient contreproductives pour la compétitivité de l’économie et casseraient la croissance économique. C’est la leçon que les gouvernements socialistes sous François Hollande ont durement apprise, après le choc fiscal sans précédent imposé en 2012-2014. Deux ans après, c’était marche arrière toute !

(1)« Les risques d’un endettement public hors de contrôle », Fipeco, 11 mars 2025.

(2) Cf. par exemple : « Face au mur : dette, désindustrialisation, normes, assistanat, insécurité, les solutions pour s’en sortir », Agnès Verdier-Molinié, Editions de l’Observatoire, 2025.

On ne présente plus François Écalle, le fondateur du site FIPECO et l’expert des finances publiques que le tout-Paris s’arrache, des décideurs politiques aux commissions d’enquête parlementaires et aux médias. Le « pape » des finances publiques a accepté de livrer ses réflexions à l’Horloge de la Dette publique à l’occasion de la parution de son dernier livre.

C’est un témoignage précieux, parfois désabusé, souvent ironique, à la manière du « Choses vues » de Victor Hugo ou encore une sorte d’« Alice au pays des merveilles (publiques) » que François Ecalle livre dans « Mécomptes publics ». Il raconte son parcours de haut fonctionnaire au ministère de l’Économie, puis à la Cour des Comptes, où il a pu voir de l’intérieur les rouages du fonctionnement de l’État, de la conception des politiques publiques jusqu’au contrôle de leur mise en œuvre. Sa vision est plutôt pessimiste et sa conclusion clairement inquiétante : la dette publique de la France est hors de contrôle et le pays se dirige tout droit vers un scénario à l’italienne. Selon lui, seule une révolution des esprits pourrait conduire durablement à une réforme de l’État.

Q : Pourquoi ce titre « Mécomptes publics » ?

C’est l’éditeur qui en a eu l’idée de ce jeu de mots entre « mes comptes » et « mécomptes » publics. Je crois que cela traduit assez bien finalement ce que je raconte dans le livre, à savoir un espoir déçu. Je suis quand même assez désespéré par le fonctionnement de l’État au travers de tout ce que j’ai vu et par sa capacité à se réformer.

Certes, on ne peut pas dire qu’on n’a rien fait pendant quarante ans, il y a eu des réformes – on a commencé à reculer l’âge de la retraite en 2010 – mais c’est très long, très compliqué et l’on voit bien qu’on se retrouve aujourd’hui dans une situation très difficile.

Nous alertions déjà il y a 30 ans là-dessus dans les années 90 quand par exemple, nous avions des systèmes de pré-retraite qui faisaient que les constructeurs automobiles, Renault et Peugeot, voulaient envoyer en pré-retraite tous leurs personnels à partir de 52 ans. On est parti de très, très loin en termes de réformes mais nous n’en avons pas fait assez.

La dette publique augmente inexorablement en marche d’escalier (…) Nous sommes aujourd’hui dans une situation très dangereuse

Q : Vous donnez maints exemples de dysfonctionnements graves et répétés dans la gestion des services publics avec des exemples édifiants : RATP, SNCF, ADP, les sociétés d’autoroute, le Port autonome de Marseille, etc. La gestion de la sphère publique est-elle défaillante ?

Force est de constater que c’est toujours d’actualité. La situation générale des finances publiques ne fait que s’aggraver. Le déficit public s’améliore ou se creuse selon les périodes mais tendanciellement il ne fait que s’aggraver. La dette publique augmente inexorablement en marche d’escalier : on arrive à la stabiliser après chaque crise, puis elle repart à la hausse à la faveur de la crise suivante, jusqu’à devenir hors de contrôle. Nous sommes aujourd’hui dans une situation très dangereuse.

Q : Vous décrivez aussi comment les graves manquements dans la gestion des fonds publics par les comptables et ordonnateurs restent pratiquement toujours sans conséquences judiciaires en raison de l’intervention de tel ou tel ministre. Bref, on a l’impression que personne n’est jamais tenu responsable au sein de l’administration ?

Il y a un gros problème de responsabilité de l’administration. Je cite de nombreux cas, par exemple les aides à l’agriculture. Quand je les contrôlais pour la Cour des Comptes, on s’apercevait qu’il y avait de nombreuses aides irrégulières qui auraient pu conduire les directeurs d’offices agricoles à voir leur responsabilité personnelle mise en jeu mais cela n’arrivait jamais parce qu’ils se faisaient couvrir par des lettres de ministres dont la responsabilité, eux, ne pouvaient pas être mise en cause, autre que politiquement.

Mécomptes publics, Éditions Odile Jacob, 2025.

En matière de marchés publics, dès qu’on regarde un peu, on trouve des irrégularités. C’est aussi lié à la complexité. Le politique crée des règles qu’il impose à l’administration et aux entreprises mais l’administration est incapable, elle, de les respecter parce que les marchés publics sont tellement compliqués qu’il y a toujours une mise en œuvre parfois un peu cavalière. La Cour des Comptes aurait pu à chaque fois saisir le juge pénal mais elle hésitait beaucoup à le faire parce que ses magistrats sont aussi des fonctionnaires qui ont eu, eux aussi, des responsabilités. Il y a des va-et-vient permanents entre la Cour et le reste de l’administration. Beaucoup de magistrats savaient qu’eux-mêmes s’étaient trouvés dans ce genre de situation et donc faisaient preuve de mansuétude, même si de temps un temps, sur les dizaines de marchés irréguliers qu’elle contrôlait, il fallait bien faire un exemple.

Q : Vous écrivez que les 35 heures ont été une « regrettable erreur ». Pourquoi ?

Que les gens veuillent travailler moins, pourquoi pas ? Mais la bonne solution dans ce cas, c’est le temps partiel. Les gens sont ainsi payés à la hauteur de la quantité de leur travail effectif.

Retraite à 60 ans, cinquième semaine de congés payés et réduction de la durée du travail à 35 heures, on ne peut pas tout avoir. Il faut faire des choix.

L’absurdité économique des 35 heures, c’est de dire, vous allez passer de 39 heures à 35 heures en étant payé pareil. Ça s’est traduit par une augmentation très élevée des coûts pour les entreprises qui a été en partie compensée par des allègements de cotisations patronales. Aujourd’hui, on critique ces allègements mais c’est à l’époque Martine Aubry qui les a augmentés le plus. Cela n’a pas été suffisant et ne compensait qu’à hauteur d’un tiers la hausse du coût pour les entreprises. On escomptait à l’époque une modération salariale mais qui n’est pas advenue. C’est une des explications de la perte de compétitivité des entreprises françaises. On a vu, à partir des années 2000, des pertes de parts de marché à l’exportation de nos entreprises. Dans la fonction publique, cela s’est traduit par des embauches massives dans les collectivités locales et la fonction publique hospitalière dans les années 2000.

Retraite à 60 ans, cinquième semaine de congés payés et réduction de la durée du travail à 35 heures, on ne peut pas tout avoir. Il faut faire des choix. Les gains de productivité dans l’économie peuvent permettre soit de gagner du pouvoir d’achat, soit de baisser la durée du travail qu’elle soit hebdomadaire ou annuelle ou sur la durée de vie, mais on ne peut pas tout avoir à la fois, c’est-à-dire travailler moins et gagner plus. Il faut choisir. Et comme les gains de productivité sont de plus en plus faibles pour des raisons que les économistes ont du mal à cerner, si les salariés veulent des gains de pouvoir d’achat, il faudrait plutôt augmenter la durée du travail. Aujourd’hui, la France ne produit pas assez.

On empile des règlementations et on accumule des dépenses publiques. C’est un comportement qui est ancré, très ancien et très culturel. C’est pour cela que je suis assez pessimiste.

Q : Ce que vous décrivez aussi, c’est un modèle social français où les politiques n’arrivent pas à établir des priorités entre les besoins des Français et engagent des dépenses à tort et à travers sans se soucier vraiment de la bonne utilisation de l’argent public, de son efficacité à long terme ? Vous ajoutez que rien ne semble avoir changé aujourd’hui. Sommes-nous au bout de cette logique de social-clientélisme ?

Il suffit en effet qu’une mauvaise nouvelle soit annoncée le soir au 20 heures pour que le politique veuille résoudre le problème. Et comme la seule façon qu’a le politique de le faire, c’est par de la réglementation et de la dépense publique, on empile des règlementations et on accumule des dépenses publiques.

C’est un comportement qui est ancré, très ancien et très culturel. C’est pour cela que je suis assez pessimiste. Je cite souvent le livre de Tocqueville « L’Ancien Régime et la révolution », dans lequel, dans certains passages, on a l’impression qu’il décrit quasiment la situation actuelle. A l’époque, les Français demandaient déjà au roi des aides sous forme de dépenses et des protections sous forme de règlementation parce que le roi était censé guérir tous les maux. Tout en voulant bien sûr payer moins d’impôts !

Notre problème de fond, c’est que l’on a un État qui est beaucoup trop jacobin, avec un peuple qui demande tout à l’État central, alors que dans d’autres pays, on s’adresse plutôt à des collectivités locales puissantes, comme les Länder (États fédérés) en Allemagne qui, eux, sont contraints et obligés de faire des choix ou des de mener des expériences différentes.

En France, tout remonte à l’État. Il est beaucoup plus facile de décider une nouvelle dépense, une nouvelle norme. On les accumule sans jamais les remettre en cause.

Q : Comment expliquez-vous cette incapacité à réformer notre modèle social ?

L’administration est loyale. Elle applique les politiques décidées par le gouvernement. Prenons l’exemple de la réforme des 35 heures. Nous, à la Direction de la prévision (du ministère de l’Économie), nous étions contre en raison de son impact économique que nous jugions négatif, mais j’ai défendu cette réforme devant des organisations internationales, devant l’OCDE, de façon tout à fait loyale, même si en interne, nous écrivions des notes pour dire que c’était une erreur.

Ce que j’ai aussi souvent observé, c’est que les fonctionnaires confondent l’intérêt général avec la mission particulière de leur administration, de leur service public ou de leur entreprise publique. Il y a un esprit de corps qui est très fort et qui se traduit souvent par des luttes d’influence parfois féroces entre les directions. J’ai pu constater au cours de ma carrière à Bercy, puis à la Cour des Comptes, que chaque direction, chaque service, avait ses objectifs, sa raison d’être, et défendait ses intérêts. Et cela, ça rend les réformes très difficiles car, si vous dites à une administration que ce qu’elle fait depuis 30 ans, il faut arrêter de le faire, cela les heurte. Il revient donc au pouvoir politique de faire des choix et d’établir des priorités.

Q : Vous avez débuté votre carrière de haut fonctionnaire en partisan convaincu de l’interventionnisme de l’État et vous reconnaissez être devenu de plus en plus libéral en économie, un peu comme une sorte de résignation ?

Je fais partie d’une génération qui a fait ses classes dans les années 70. Quand j’ai commencé mes études en économie, l’ambiance était encore très keynésienne, très interventionniste. Très vite, je dois dire cependant, dès mes stages de l’ENA, j’ai commencé à éprouver des doutes sur la capacité de l’administration à se gérer elle-même et à réguler l’activité économique. C’est ce que j’essaye de faire transparaître dans ce livre.

Q : Accumulation des déficits budgétaire et du commerce extérieur, dérapage année après année des comptes publics, explosion de la dette publique (+51% depuis 2017), faiblesse de la croissance, etc. Comment jugez-vous aujourd’hui la situation des finances publiques ?

Je crains que la dette publique ne devienne hors de contrôle. Jusqu’à présent, on a toujours réussi après les crises – chocs pétroliers, récession, crise financière de 2008, crise covid, etc. – à la stabiliser jusqu’au choc suivant. Nous sommes aujourd’hui dans une situation où pour la stabiliser en pourcentage du PIB, l’effort à faire est gigantesque.

J’ai écrit avec Olivier Blanchard, l’ancien économiste en chef du FMI, une note publiée en décembre (reprise sur FIPECO) expliquant que pour stabiliser le ratio dette/PIB, l’effort à faire est de 120 milliards d’euros, soit 4 points de PIB de dépenses en moins. C’est ce qu’il faudrait aujourd’hui pour réduire le déficit public. L’effort en 2025 n’est que de 25 milliards, et quasiment uniquement par des hausses d’impôts dont une partie, la majoration d’impôts sur les sociétés, est temporaire. Donc, on est très, très loin du compte.

Je crains que la dette française ne soit partie pour dériver (…) On aboutit à une dette publique qui va atteindre 135% du PIB en 2030. C’est le niveau italien mais avec une différence : la dette italienne est à 135% du PIB depuis dix ans déjà. Ils l’ont déjà stabilisée. La France, elle, reste sur une pente croissante.

Dans le contexte politique actuel, je ne vois pas comment on va y arriver : l’assemblée est incapable aujourd’hui de voter quoi que ce soit de significatif et je ne vois pas dans les programmes des candidats potentiels à la présidentielle de 2027 des mesures qui permettraient de régler durablement ce problème.

Je crains que la dette française ne soit partie pour dériver. Si je considère que le déficit public primaire (hors intérêts de la dette) va rester au niveau actuel – ce qui signifie déjà que l’on va compenser les dépenses militaires supplémentaires par quelques économies – et en conservant les hypothèses que nous avions fait avec Olivier Blanchard sur l’évolution des taux d’intérêt et des taux de croissance, on aboutit à une dette publique qui va atteindre 135% du PIB en 2030. C’est le niveau italien mais avec une différence : la dette italienne est à 135% du PIB depuis dix ans déjà. Ils l’ont déjà stabilisée. La France, elle, reste sur une pente croissante.

Vient s’ajouter à cela le problème des taux d’intérêt. On a vécu pendant des années un paradoxe : la dette publique augmentait en euros et la charge des intérêts de la dette, elle, diminuait car nous avions des taux bas, d’abord grâce à la création de l’euro dans les années 2000, puis par l’interventionnisme de la BCE qui a racheté massivement la dette des États de la zone euro (via sa politique de quantitative easing ou assouplissement quantitatif) qui a même abouti à des taux négatifs jusqu’en 2021. Mais cette période est terminée. Les taux d’intérêt remontent et la croissance est atone. On aboutit à un effet de ciseau entre la croissance et les taux d’intérêt qui contraint désormais à un effort énorme sur le plan budgétaire pour stabiliser la dette.

Q : La Cour des comptes – à laquelle vous avez appartenu – parle comme vous d’une trajectoire « hors de contrôle » des finances publiques et évoque même d’une possible « crise de liquidité » de la sécurité sociale ? Est-ce que l’on va droit dans le mur ?

Lorsque j’étais à la Cour des Comptes, je mettais toujours en garde pour que l’on évite l’expression : « On est au pied du mur », parce que si l’on sait qu’il y a un mur, on ne sait pas précisément à quelle distance il se trouve. C’est une question de crédibilité.

On ne sait pas quand les marchés financiers vont s’agiter. Aujourd’hui, ils sont très calmes. L’écart de taux d’intérêt entre la France et l’Allemagne a un peu augmenté après la dissolution de l’an dernier mais cela n’a rien à voir avec ce qui s’est passé lors de la crise grecque en 2011-2012, parce que la différence aujourd’hui est que l’on sait que la BCE peut intervenir. Mais elle ne le fera pas automatiquement.

Un jour, les marchés vont s’inquiéter mais on ne sait pas quand. Quand la France était menacée de perdre sa notation de triple A, on a crié à la catastrophe. Elle l’a perdu en 2012 et finalement… il ne s’est rien passé !

Q : L’INSEE vient d’annoncer que la dette atteignait désormais 3.345 milliards d’euros au 31 mars 2025, ce qui signifie qu’elle continue sa hausse inexorable. Pensez-vous qu’une crise sous la forme d’un « moment Liz Truss » soit inévitable ?

Oui, clairement, le risque d’une montée brutale des taux d’intérêt est là. Mais souvenez-vous que trois semaines avant le discours de politique générale du Premier ministre britannique Liz Truss, personne n’imaginait qu’il y ait cette crise. On risque en effet ce risque de phénomène mais pour que cela arrive il faut soit un changement de politique économique, soit un choc, un évènement comme, par exemple, une nouvelle dissolution, un nouveau gouvernement qui arriverait avec un programme et des mesures du genre « retour à la retraite à 60 ans », alors oui, le pire est possible.

D’après les prévisions de la Cour des comptes et de Bercy, la charge des intérêts de la dette pourrait atteindre 80 milliards d’euros en 2027 et 100 milliards en 2030, soit le premier poste de dépenses du budget de l’État. C’est considérable : à titre de comparaison, le budget de l’Éducation nationale est d’environ 63 milliards d’euros (hors pensions de retraite). La France est-elle prise dans la spirale infernale de l’endettement ? Le pays est-il désormais condamné à un ajustement structurel majeur ?

Les alarmes sonnent de tous les côtés. Dernière en date, la Cour des Comptes ne se contente plus de pointer la détérioration alarmante des finances publiques. Elle avertit désormais très sérieusement d’une trajectoire des finances publiques et des comptes sociaux « hors de contrôle » .

Une possible « crise de liquidité » de la Sécurité sociale

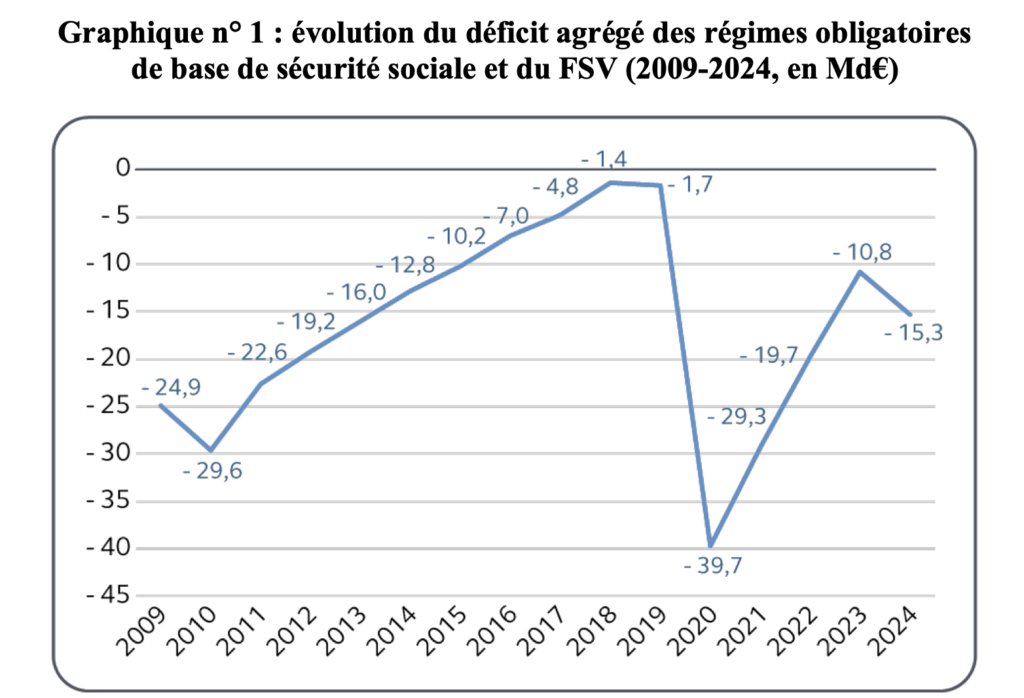

Dans son dernier rapport sur la Sécurité sociale, les sages de la rue Cambon alertent sur une accumulation de déficits année après année depuis 25 ans, conduisant à l’accumulation d’une dette non financée. Il faut remonter aux années 1999-2001 pour constater des budgets de la Sécurité sociale à l’équilibre ou en léger excédent.

Cour des comptes

Les perspectives ne sont pas bonnes. Après 10,8 milliards de déficit en 2023, 15,3 milliards en 2024, la Cour anticipe désormais (hors mesures à prendre) des déficits entre 23 et 24,1 milliards chaque année d’ici à 2028.

Ainsi, la dette sociale cumulée devrait atteindre 182 milliards d’euros en 2028. C’est catastrophique !

Cour des comptes

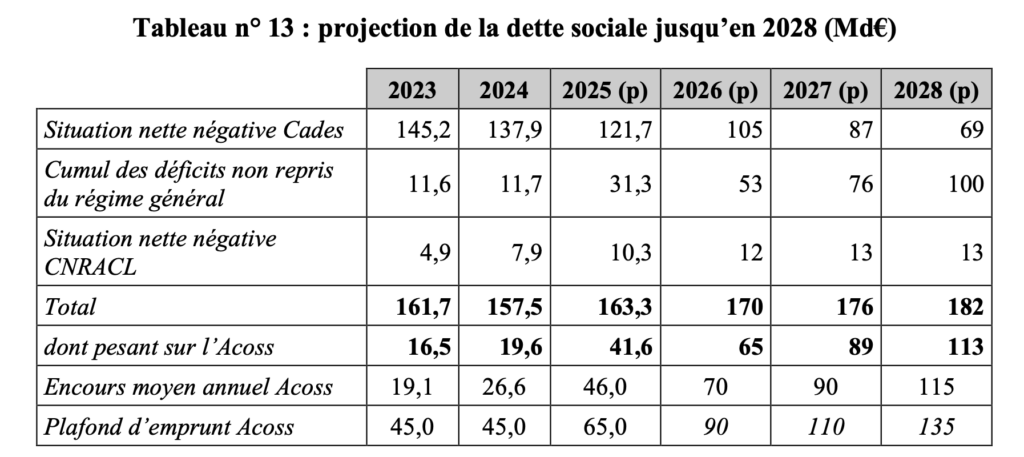

Pour éponger cette dette sociale, on sait que les gouvernements successifs ont confié à un organisme gouvernemental, la Caisse d’amortissement de la dette sociale (Cades), le soin de la rembourser graduellement, grâce à une ressource propre et affectée, la Contribution au remboursement de la dette sociale (CRDS).

Créée en 1996, la Cades devait s’éteindre en 2009. Mais, les déficits continuant de s’accumuler, le législateur a prolongé son existence à plusieurs reprises et désormais son terme a été fixé à 2033. Surtout, les transferts de dette à la Cades ont été plafonnés à 136 milliards par une loi organique et ce plafond est désormais atteint.

Cela signifie que la Cades ne peut plus assumer la charge des futurs déficits sociaux, hors vote d’une nouvelle loi organique, ce qui est exclu au regard du contexte politique et l’absence d’une majorité au parlement. Par conséquent, la dette à long terme portée et amortie par la caisse devrait se réduire progressivement à 69 milliards d’euros en 2028 (voir tableau ci-dessus).

On pourrait se dire : une dette qui se réduit, enfin une bonne chose. Oui mais uniquement si le budget de la Sécu revenait à l’équilibre, ce qui n’est pas le cas. Par conséquent, les déficits prévus d’ici à 2028 vont devoir être assumés par l’Agence centrale des organismes de sécurité sociale (Acoss). Cet organisme gère la trésorerie à court terme des différentes branches de la Sécu par l’émission de titres de dette à maturité courte (un an).

Selon les prévisions de la Cour des Comptes, la dette à court terme assumée par l’Acoss devrait donc passer de 16,5 milliards d’euros en 2023 à… 113 milliards en 2028 ! C’est colossal ! Et surtout bien au-delà de son plafond fixé à 65 milliards pour 2025. Ce plafond sera dépassé dès 2027.

Les magistrats en tirent la conclusion suivante : « Il en résulte dès 2026 une prise de risque, fortement aggravée en 2027, qui ne permet pas d’exclure une crise de liquidité́ de la sécurité́ sociale. Ainsi, non seulement la charge du financement de la sécurité́ sociale serait reportée sur les générations futures, ce qui est contraire au principe constitutionnel d’équilibre de ses comptes mais elle fait courir un risque à court terme sur la pérennité́ du système lui-même ».

On ne saurait être plus clair.

La réduction du déficit public dans l’impasse

La Cour des comptes avait déjà alerté dans son rapport sur les finances publiques en février 2025 sur la dégradation « exceptionnelle et inédite » des finances publiques, avec des dépenses publiques « hors de contrôle » et qui continuent de grimper et un nouveau dérapage constaté en 2024. Une situation, disait la Cour, qui « affaiblit la position de la France et mine sa crédibilité ».

Pour ne pas arranger les choses, la ministre des Comptes publics, Amélie de Montchalin, se répand ces jours-ci dans les médias pour attirer l’attention sur la quadrature du cercle de la réduction du déficit budgétaire.

Cette année, le gouvernement doit en effet trouver au moins 40 milliards d’économies à réaliser pour le prochain projet de loi de finances pour 2026, qui sera présenté à l’automne au parlement, l’objectif étant qu’avec 40 milliards d’économies chaque année, on puisse revenir à moins de 3% du PIB de déficit en 2029.

Notez au passage que de tous les responsables qui se succèdent, aucun ne parle de revenir à l’équilibre budgétaire, juste de revenir « sous les 3% » du PIB, donc à continuer à générer de la dette.

Depuis plusieurs mois, les experts de Bercy et les cabinets ministériels s’échinent pour trouver les mesures d’économies qui doivent être annoncées le 14 juillet par François Bayrou. Or, à un mois de cette échéance Amélie de Montchalin lâche au JDD : « Le compte n’y est pas » et constate, impuissante : « Nous sommes au bout d’un système « . Certes mais que fait-on ?

La France semble être prise dans une spirale infernale de l’endettement, alimentée de plus par un déficit commercial abyssal. Le pays se trouve désormais au pied du fameux seuil de soutenabilité, quand les intérêts de la dette deviennent supérieurs à la croissance nominale du PIB. En d’autres termes, la « boule de neige » est en train de se former en haut de la pente…

La France devient ainsi vulnérable à la confiance des marchés financiers et des agences de notation. La demande de dette à l’échelle mondiale devient telle qu’un accident n’est pas à exclure, un « moment Liz Truss » (des décisions politiques qui affolent les marchés et entraînent une hausse brutale des taux d’intérêt) comme le prédit le directeur de Stonal, Robin Rivaton. Les Etats-Unis et le Japon viennent de connaître deux alertes lors de leurs dernières levées d’emprunt, où la demande s’est avérée brutalement plus faible que prévue.

La leçon grecque

Souvenons-nous aussi de la leçon grecque. Totalement asphyxiée par sa dette en 2011-2012 et incapable de faire face au remboursement des intérêts, Athènes a dû se plier à un régime sec que l’on n’oserait même pas imaginer en France.

La crise grecque s’est soldée par une mise sous tutelle par une troïka (Commission européenne, Banque centrale européenne et FMI). Et la potion a été rude : réduction massive des dépenses publiques (baisse des salaires des fonctionnaires jusqu’à 30% et des pensions de retraite, fermeture de service publics), hausse de la TVA, nouvel impôt foncier, réduction du nombre de collectivités locales, réforme et baisse des effectifs de la fonction publique, privatisations massives, ventes d’actifs stratégiques (port du Pirée, aéroports, réseaux énergétiques gaziers et électriques), hausse de l’âge de départ à la retraite à 67 ans et fusion des caisses, réforme du système de santé, réduction des remboursements pour les médicaments, fermetures d’hôpitaux, réforme du marché du travail, salaire minimum réduit de 751 € brut à… 586 € et même 510 € pour les jeunes…

Les résultats financiers sont arrivés dès 2016 avec le retour à un excédent budgétaire primaire (c’est-à-dire hors charge de la dette), grâce aussi à une restructuration de la dette (les créanciers privés ont accepté une décote de 53% pour éviter le défaut). Malgré cet ajustement structurel extrêmement sévère qui a provoqué un choc économique et social profond, la Grèce reste toujours dix ans plus tard le pays le plus endetté de la zone euro (153,6% du PIB).

La menace d’une tutelle internationale ?

Alors que la banque de France révise à nouveau sa prévision de croissance de 0,7% à 0,6% pour la France en 2025, il n’en faut pas plus pour réveiller les craintes d’un scénario à la grecque et la mise sous tutelle par le FMI.

Nous n’en sommes pas là. Si certains osent dire sans hésiter qu’il est déjà trop tard, la situation est en tout cas critique : des dépenses toujours en hausse, des déficits persistants, une dette élevée. Si les efforts qui vont être engagés sont insuffisants, le risque est réel d’une hausse des coûts de financement et d’un isolement au sein de la zone euro, sans parler de la pression sociale qui va monter.

La France est-elle dans une spirale de l’endettement ? C’est encore trop tôt si l’on entend par là une dynamique auto-entretenue et irréversible.

Pour l’instant, la capacité de la France à emprunter reste solide. Les taux sont élevés mais encore relativement bas pour une dette majoritairement de long terme. L’économie reste relativement stable avec une croissance anémique mais toujours positive.

Les mesures qui seront annoncées le 14 juillet risquent de mettre le feu aux poudres. Sur le plan politique, une crise n’est pas à exclure si le gouvernement est renversé à l’occasion d’une nouvelle censure. Sur le plan social, la rentrée risque d’être explosive car les syndicats en France n’ont pas la maturité de leurs collègues allemands ou nordiques qui les conduirait à considérer les choses de façon réaliste, pragmatique et responsable.

On peut s’attendre donc à des mesures de bric et de broc qui auront le seul mérite de mécontenter tout le monde : réduction homéopathique du nombre de fonctionnaires, désindexation des pensions de retraite, gel du point d’indice des fonctionnaires, diminution des remboursements de la sécurité sociale, etc.

En finir avec « l’argent des autres »

La vérité est que nous avons tellement socialisé l’économie au cours des 40 dernières années que plus personne ne sait comment revenir en arrière. L’ancienne Première ministre britannique, Margaret Thatcher l’avait déjà bien compris dans les années 80 : « Le problème avec le socialisme, c’est que l’argent des autres finit toujours par manquer ».

Nous en sommes là. La dette publique continue de croître de 5.136 € par seconde. Autrement dit, l’État dépense chaque jour « l’argent des autres« , pratiquement un demi-milliard d’euros… qu’il n’a pas ! Mais qu’il faudra bien payer un jour (coucou les jeunes générations…). Car la dette, ce n’est que de l’impôt à acquitter plus tard.

Avec 3.305 milliards d’euros de dette publique fin 2024 et l’ampleur du déficit public encore prévu cette année, on devrait avoisiner allègrement les 3.450 milliards à la fin de cette année. Et tout le monde s’accorde pour dire qu’il y a peu de chances que les économies promises soient réellement réalisées. Plus personne n’y croit. Il faudrait en réalité aller beaucoup plus loin car le coût croissant des intérêts viendra annuler sinon tous les efforts consentis.

Mais où est la vision d’ensemble ? Où est le cap clair sur une réforme de l’État ? Où est le discours churchillien sur les efforts à réaliser ? Où est le chemin vers la prospérité retrouvée de la France ?

L’Horloge de la dette publique a encore de beaux jours devant elle et va continuer de tourner inexorablement.

Qui pourra la stopper ? L’inverser ?

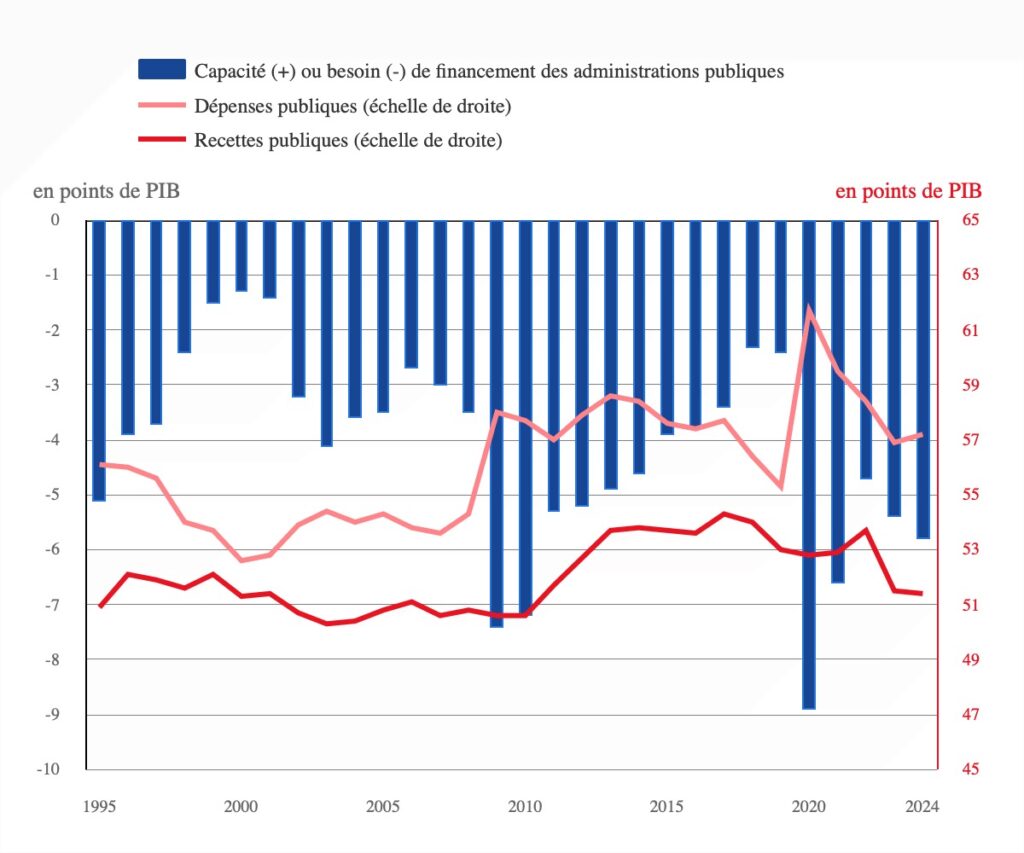

Comme traditionnellement à la fin mai, l’INSEE publie les comptes de la nation en 2024. Au sein de tous ces chiffres, ce sont les comptes des administrations publiques qui attirent une nouvelle fois l’attention. Déficits et dette toujours plus élevés, le moins qu’on puisse dire, c’est que ce n’est pas fameux !

L’année 2024 marque un nouveau dérapage du déficit public qui s’établit à 168,6 milliards d’euros, soit un écart de 21,7 milliards avec le déficit prévu par la loi de finances pour 2024. En 2023, le trou dans la caisse s’était déjà élevé à 20 milliards d’euros.

C’est d’ailleurs au travers d’une formule tautologique dont nos statisticiens ont le secret qu’ils nous annoncent que les recettes étant « moins dynamiques que les dépenses, le déficit augmente ». Quelle surprise… Cela fait juste 51 ans que la France n’a pas voté un budget excédentaire ou au moins à l’équilibre.

INSEE : Dépenses et recettes publiques entre 1995 et 2024

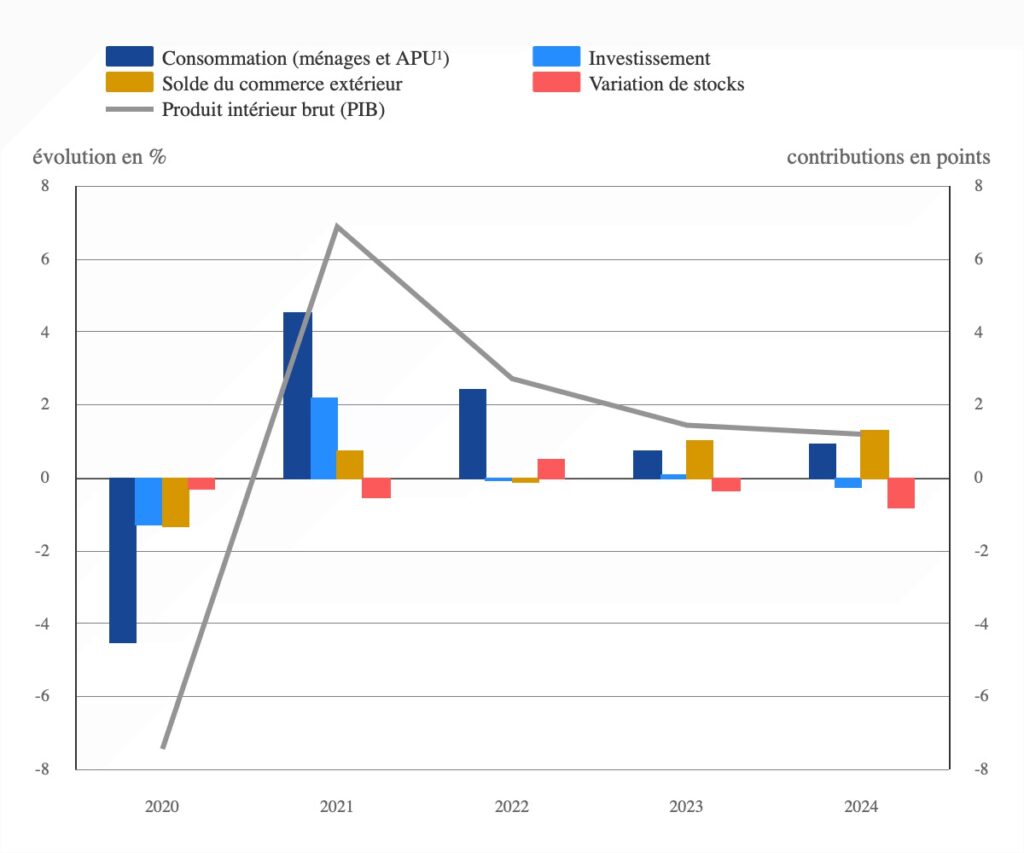

Le PIB de la France en 2024 s’établit à 2.919,9 milliards d’euros, en croissance de 1,2% en volume (3,3% en valeur si l’on prend en compte l’inflation à 2,1%).

INSEE : Évolutions du PIB en volume depuis 2020 et contributions à cette évolution

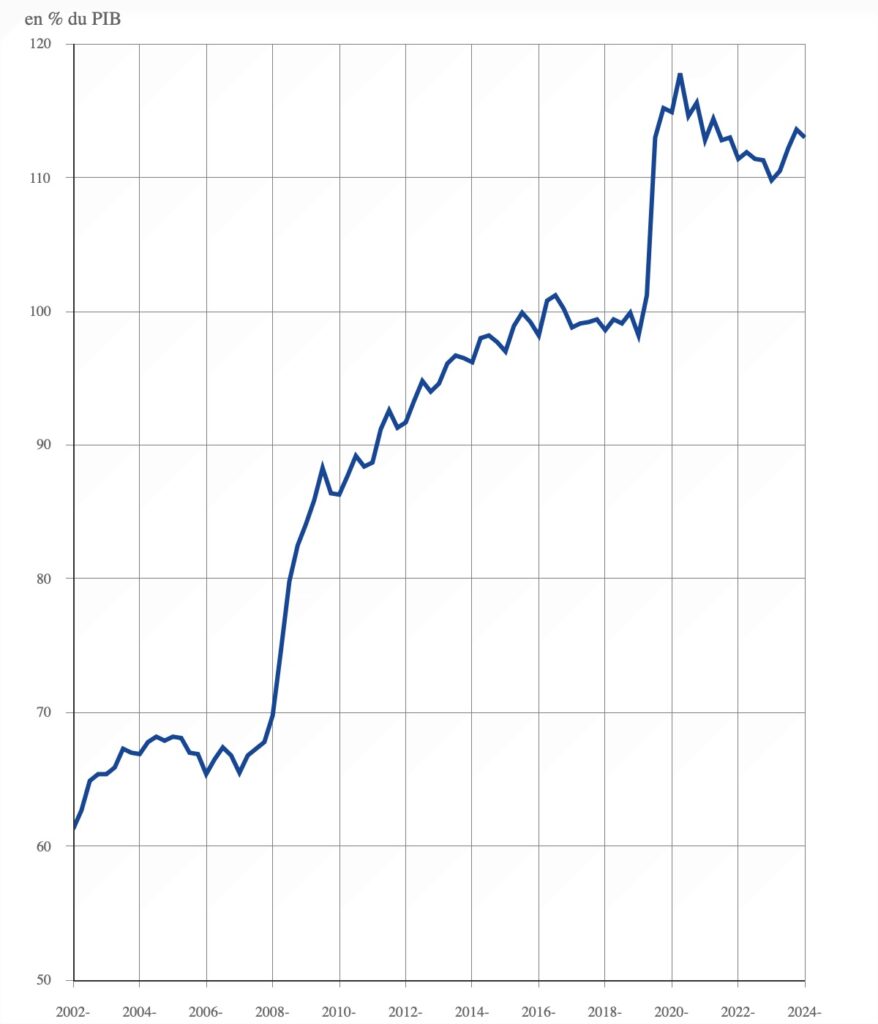

La dette publique, dont le montant avait été communiqué en mars, s’élève à 3.305,3 milliards d’euros en 2024. Mais depuis le 1er janvier, elle ne cesse de grimper (voir).

Partant, la dette par rapport au PIB passe à 113,2%, un bond de 3,4 points par rapport à 2023 (109,8%).

INSEE : Évolution de la dette publique de la France par rapport au PIB (en %)

2023 et 2024, anni horribiles pour les finances publiques

Avec des déficits publics cumulés de 320,3 milliards sur deux ans seulement, les années 2023 et 2024 resteront des « année horribles » pour les finances publiques, sans doute les pires que la France ait connues, hors temps de crise.

Rappelons que les recettes nettes de l’État tournent autour de 310 milliards par an. Autrement dit, le déficit sur deux ans équivaut aux recettes annuelles de l’État ! Imaginons un ménage qui gagnerait 31.000 euros par an et qui « cramerait » 47.000 euros par an mais deux ans de suite… Cela ferait un trou de 32.000 euros ! C’est à peu près le comportement de l’État français qui vit largement au-dessus de ses moyens. Et cela fait des années que cela dure. On mesure l’ampleur du gouffre dans lequel les finances publiques sont en train de plonger lentement mais sûrement.

Une croissance en berne

Tout irait bien dans le meilleur des mondes si la croissance de l’économie était vigoureuse : ces déficits se résorberaient d’eux-mêmes progressivement. Mais la croissance française est atone et la prévision de 0,9% du gouvernement pour 2025 a déjà été revue à la baisse, à 0,7%. Et des instituts de prévision indépendants, comme l’OFCE ou Rexecode, ont une vision plus pessimiste et tablent sur une croissance à 0,5%. Ce qui semble en ligne avec le taux de croissance au premier trimestre 2025 annoncé par l’INSEE à (un maigre)… 0,1%.

Ralentissement du PIB, explosion des déficits publics, augmentation des intérêts de la dette, la Cour des Comptes a-t-elle raison de parler d’une « trajectoire hors de contrôle » des finances publiques ?

Lorsqu’un pays combine durablement ce que l’on appelle des déficits jumeaux, cela pose plusieurs problèmes structurels et économiques, et notamment une dépendance accrue vis-à-vis des financements étrangers avec le risque de s’exposer à des chocs financiers. Si des pays comme les Etats-Unis et la France connaissent une telle situation, les conséquences sont bien différentes pour chacun d’eux. Et dans le cas français, les choses sont même plutôt particulièrement inquiétantes.

La France combine depuis plus de 20 ans deux déficits qu’on appelle communément des déficits jumeaux, c’est-à-dire un déficit budgétaire (l’État dépense plus qu’il ne reçoit en recettes) et un déficit du commerce extérieur (les importations sont supérieures aux exportations). Cette situation pose un risque pour les finances publiques. Elle est aussi souvent le symptôme d’une perte de compétitivité.

Déficit budgétaire chronique, un risque pour les finances publiques

Un déficit budgétaire chronique conduit à un endettement croissant de l’État. Or les gouvernements successifs de la France n’ont plus voté un budget à l’équilibre depuis plus de… 50 ans !

Alors que l’Allemagne ces dernières années a eu une attitude vertueuse en gérant bien ses finances publiques et en diminuant sa dette (62,5% du PIB en 2024), la France a enchainé déficit sur déficit, avec un record inédit (hors période de crise) atteint en 2024 : 169,6 milliards d’euros. Le résultat conduit à un accroissement de la dette publique qui se situe désormais à un niveau élevé (113% du PIB en 2024).

La France voit ainsi sa marge de manœuvre budgétaire désormais fortement limitée. Et en cas de survenue d’une crise, elle ne pourra plus y faire face, sauf à s’enfoncer encore plus dans la spirale de l’endettement.

En plus de l’accroissement de la dette, le deuxième problème tient à sa soutenabilité. En soi, le montant de la dette n’est pas un problème si le taux de croissance de l’économie est élevé. Le ratio dette/PIB peut ainsi diminuer à long terme. Ainsi, la croissance américaine au cours des 25 dernières années s’est élevée en moyenne à 2,2%, là où celle de France restait structurellement anémique (1,1%).

Parallèlement, la dette française n’a cessé de croître et atteint aujourd’hui des sommets (3.305 milliards fin 2024). Or, plus la dette est élevée, plus le montant des intérêts qu’il faut rembourser s’accroît. Pour assumer cette charge, l’État doit y consacrer une part importante de ses ressources. En ce moment, la France rembourse des emprunts contractés il y a en moyenne sept ou huit ans, quand les taux d’intérêt étaient bas, voire négatifs. Mais ils ont fortement monté depuis et évoluent aujourd’hui entre 3,25% et 3,50% pour le taux à dix ans.

En 2024, les intérêts de la dette française ont coûté ainsi aux contribuables 58 milliards d’euros. C’est plus que le budget de la Défense et désormais le deuxième budget de l’État.

Les intérêts devraient grimper à 67 milliards en 2025, puis 70 milliards en 2027 et jusqu’à… 100 milliards d’ici 2030, soit plus que les recettes annuelles de l’impôt sur le revenu !

C’est totalement délirant. D’une part, le remboursement de ces intérêts colossaux va pour plus de la moitié (54,6%) à des non-résidents : c’est donc une partie de l’argent des contribuables qui part à l’étranger. D’autre part, il se fait au détriment des investissements publics là où ils seraient plus utiles (santé, éducation, infrastructures, innovation, etc.).

Enfin, troisième problème, il y a le risque d’une perte de crédibilité : si les marchés financiers se mettent à douter de la capacité de la France à maîtriser sa dette, les investisseurs qui achètent des bons du Trésor français exigeront des taux d’intérêt plus élevés en regard du risque qu’ils perçoivent, ce qui aggravera encore le coût du financement.

Déficit commercial, le signe d’une perte de compétitivité

A ce problème de déficit budgétaire chronique vient s’ajouter celui d’un déficit commercial structurel. Or un déficit commercial persistant est le symptôme d’un manque de compétitivité de l’économie.

La dégradation du commerce extérieur français est intervenue de manière progressive et subreptice au cours des 25 dernières années mais on peut facilement identifier les périodes clés de détérioration.

A la fin des années 1990, la France affichait encore un excédent commercial. La situation s’est inversée à partir du début des années 2000, en raison de plusieurs facteurs. L’entrée en vigueur de la réduction du temps de travail hebdomadaire à 35 heures a joué un rôle désincitatif certain et a contribué, à la marge, à la perte de compétitivité-coût de certaines entreprises. Mais ce n’est pas la seule explication. La détérioration est aussi liée à des facteurs structurels plus profonds : manque d’investissements industriels, évolution des chaînes de valeurs mondiales, réorientation de la production vers des pays à bas coût à la faveur de la mondialisation (délocalisations) et aussi des politiques industrielles moins offensives que chez certains de nos voisins européens, Allemagne en tête (manque de montée en gamme, perte de spécialisation dans des secteurs à haute valeur ajoutée).

Le début des années 2000 voit ainsi s’installer une baisse durable de la compétitivité-coût (notamment par rapport à l’Allemagne), une désindustrialisation progressive et une difficulté à maintenir une base exportatrice dynamique.

Le déficit commercial devient structurel à partir de 2005-2006, sous la conjugaison de plusieurs facteurs : hausse des prix de l’énergie (la France est importatrice nette), perte de parts de marché à l’international, accélération des délocalisations et perte de savoir-faire industriel.

La crise financière de 2008 constitue un choc externe violent (baisse de la demande mondiale, frein aux exportations) qui va encore accentuer les faiblesses de l’économie française car, à la reprise, les exportateurs français ont été moins dynamiques que leurs concurrents européens.

Dans les années 2010, le déficit commercial français s’aggrave, en particulier, le déficit manufacturier devient très important, à la faveur de la désindustrialisation, avec pour conséquence une dépendance accrue aux importations de biens de consommation, d’énergie et de composants.

Le record est atteint au début des années 2020, avec un déficit commercial record de plus de 160 milliards d’eurosen 2022, sous le coup de la flambée des prix de l’énergie, de la faiblesse de l’industrie exportatrice et d’une inflation importée, sur fond de guerre en Ukraine.

1.095 MILLIARDS : UN DÉFICIT COMMERCIAL CHRONIQUE DEPUIS 2003

La balance commerciale française a enregistré un déficit de 81 milliards d’euros en 2024, en amélioration par rapport aux 99,6 milliards de 2023 et 164 milliards de 2022, mais toujours supérieur aux 58,4 milliards de 2019. Cette amélioration est due à une baisse des importations, notamment énergétiques, et à une légère réduction des exportations.

Malgré cette réduction, la France n’a pas dégagé d’excédent commercial sur les biens depuis 2002 (+10 milliards), soulignant la persistance de la désindustrialisation et du manque de compétitivité depuis plus de 20 ans.

Or, avec l’entrée en vigueur de l’euro, la France n’a plus le contrôle de sa monnaie et ne peut donc plus procéder à des dévaluations compétitives pour compenser sa faiblesse.

Depuis 2003, la France a cumulé plus de 1.095 milliards d’euros de déficit commercial.

Les conséquences structurelles sont dévastatrices : moins de production nationale signifie que la demande intérieure bénéficie à des producteurs étrangers. La désindustrialisation entraîne moinsd’emplois industriels, généralement biens rémunérés, et donc des fermetures d’usine, des territoires fragilisés et une hausse du chômage. Enfin, un déficit chronique signifie chaque année une sortie nette de devises. Cette perte de revenus extérieurs pèse sur la croissance à moyen terme.

Le cercle vicieux d’une dépendance extérieure accrue

C’est donc un cercle vicieux qui s’engage, avec les deux déficits qui s’alimentent mutuellement. Ce mécanisme est connu sous le nom de théorie des déficits jumeaux (twin deficits theory), souvent débattue parmi les économistes.

Si le déficit budgétaire peut occasionnellement stimuler la consommation intérieure (via notamment les dépenses publiques et la redistribution), il ne fait en réalité qu’augmenter les importations, et donc le déficit extérieur. Quant au déficit commercial structurel, il réduit les rentrées fiscales issues de l’industrie exportatrice, aggravant le déficit budgétaire.

Le double déficit structurel que la France entretient depuis maintenant une vingtaine d’années signifie qu’elle doit désormais financer ces déséquilibres par l’endettement extérieur, ce qui conduit à une perte de souveraineté économique : le pays est hautement dépendant des investisseurs étrangers (pour acheter sa dette) et des pays fournisseurs pour ses biens et services.

La dette publique excessive et le manque de compétitivité traduisent une fragilité économique profonde qui obère la croissance future et expose le pays à des chocs financiers.

L’exception américaine

Ceci étant dit, cela soulève une vraie question de fond : si les déficits jumeaux sont hautement problématiques pour la France, pourquoi ne le sont-ils pas aussi pour les États-Unis ?

La réponse tient à plusieurs facteurs structurels, géopolitiques et monétaires qui différencient fortement les deux pays.

En effet, les États-Unis constituent une exception mondiale pour au moins trois raisons :

Tout d’abord, le dollar reste la monnaie de réserve mondiale, même si son statut se voit disputé. C’est la principale monnaie utilisée dans les échanges internationaux (énergie, matières premières, dette, etc.). Cela permet aux États-Unis d’avoir un accès quasi illimité au financement extérieur. Le monde entier achète des obligations américaines, ce qui finance ses déficits à bas coût. Les États-Unis peuvent donc se permettre de « vivre au-dessus de leurs moyens », sans subir les pressions que d’autres pays, comme la France, subiraient pour les mêmes déséquilibres.

Ensuite, l’économie américaine reste très attractive pour les investisseurs, en raison d’un marché financier à la fois profond et liquide, ce qui attire massivement les capitaux étrangers. Même avec un déficit commercial (balance des biens), ils enregistrent souvent un excédent dans la balance des capitaux en raison des investissements massifs par les étrangers dans les entreprises, la tech et la dette américaine.

Enfin, leur déficit commercial important est compensé par des exportations de services et de propriété intellectuelle. Si la balance commerciale des biens est déficitaire, celle des services (finance, technologie, cloud, films, etc.) est excédentaire. De plus, les géants américains comme Apple, Microsoft ou Google dégagent d’énormes profits à l’étranger qui sont rapatriés ou réinvestis.

En regard de cela, la France subit des contraintes différentes.

Tout d’abord, l’euro n’est pas le dollar. La France ne bénéficie donc pas du privilège exorbitant de la monnaie américaine. Elle doit emprunter sur les marchés avec plus de contraintes, notamment via les règles européennes. Elle dépend davantage des flux intra-européens, moins de financements mondiaux.

Ensuite, elle affiche une attractivité financière moindre. De fait, la France attire moins de capitaux que les États-Unis, car ses marchés financiers sont plus petits, moins dynamiques, et perçus comme plus risqués.

Enfin, elle ne peut se prévaloir d’excédents compensateurs. Contrairement aux États-Unis, la France a un déficit commercial (sur les biens) ET un déficit sur les services.

De plus, elle ne bénéficie pas du même niveau de rente de propriété intellectuelle (brevets, logiciels, etc.), ni d’entreprises mondiales dominantes dans l’innovation tech et le numérique.

On voit donc que si les déficits jumeaux ne sont pas forcément un problème en soi, tout dépend du contexte et de la capacité d’un pays à les financer sans perdre en souveraineté ni compétitivité.

L’exception américaine ne saurait donc être généralisée. Comme d’autres pays, la France ne peut pas se permettre par conséquent de conserver trop longtemps son double déficit structurel.

La France est désormais au pied du mur. Sans un sursaut et une perspective crédible de redressement, c’est non seulement un déclassement durable qui l’attend au plan international mais c’est aussi au risque grave d’une crise de financement que ses fragilités l’exposent désormais.

Gérer le consentement

Pour offrir les meilleures expériences, nous utilisons des technologies telles que les cookies pour stocker et/ou accéder aux informations des appareils. Le fait de consentir à ces technologies nous permettra de traiter des données telles que le comportement de navigation ou les ID uniques sur ce site. Le fait de ne pas consentir ou de retirer son consentement peut avoir un effet négatif sur certaines caractéristiques et fonctions.

Fonctionnel

Toujours activé

L’accès ou le stockage technique est strictement nécessaire dans la finalité d’intérêt légitime de permettre l’utilisation d’un service spécifique explicitement demandé par l’abonné ou l’utilisateur, ou dans le seul but d’effectuer la transmission d’une communication sur un réseau de communications électroniques.

Préférences

L’accès ou le stockage technique est nécessaire dans la finalité d’intérêt légitime de stocker des préférences qui ne sont pas demandées par l’abonné ou l’internaute.

Statistiques

Le stockage ou l’accès technique qui est utilisé exclusivement à des fins statistiques.Le stockage ou l’accès technique qui est utilisé exclusivement dans des finalités statistiques anonymes. En l’absence d’une assignation à comparaître, d’une conformité volontaire de la part de votre fournisseur d’accès à internet ou d’enregistrements supplémentaires provenant d’une tierce partie, les informations stockées ou extraites à cette seule fin ne peuvent généralement pas être utilisées pour vous identifier.

Marketing

L’accès ou le stockage technique est nécessaire pour créer des profils d’internautes afin d’envoyer des publicités, ou pour suivre l’utilisateur sur un site web ou sur plusieurs sites web ayant des finalités marketing similaires.