Lorsqu’un pays combine durablement ce que l’on appelle des déficits jumeaux, cela pose plusieurs problèmes structurels et économiques, et notamment une dépendance accrue vis-à-vis des financements étrangers avec le risque de s’exposer à des chocs financiers. Si des pays comme les Etats-Unis et la France connaissent une telle situation, les conséquences sont bien différentes pour chacun d’eux. Et dans le cas français, les choses sont même plutôt particulièrement inquiétantes.

La France combine depuis plus de 20 ans deux déficits qu’on appelle communément des déficits jumeaux, c’est-à-dire un déficit budgétaire (l’État dépense plus qu’il ne reçoit en recettes) et un déficit du commerce extérieur (les importations sont supérieures aux exportations). Cette situation pose un risque pour les finances publiques. Elle est aussi souvent le symptôme d’une perte de compétitivité.

Déficit budgétaire chronique, un risque pour les finances publiques

Un déficit budgétaire chronique conduit à un endettement croissant de l’État. Or les gouvernements successifs de la France n’ont plus voté un budget à l’équilibre depuis plus de… 50 ans !

Alors que l’Allemagne ces dernières années a eu une attitude vertueuse en gérant bien ses finances publiques et en diminuant sa dette (62,5% du PIB en 2024), la France a enchainé déficit sur déficit, avec un record inédit (hors période de crise) atteint en 2024 : 169,6 milliards d’euros. Le résultat conduit à un accroissement de la dette publique qui se situe désormais à un niveau élevé (113% du PIB en 2024).

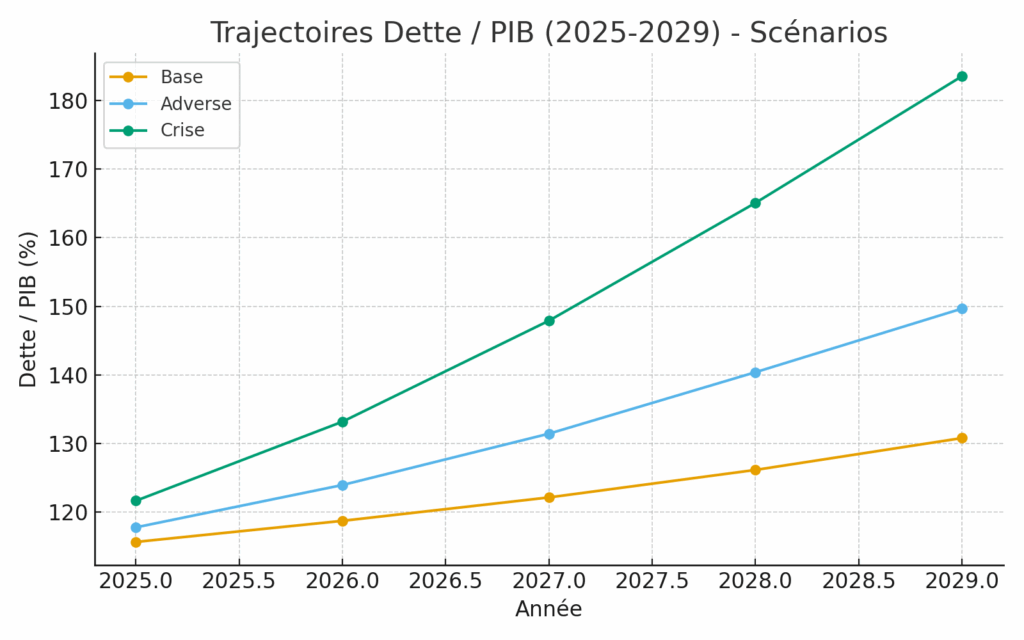

La France voit ainsi sa marge de manœuvre budgétaire désormais fortement limitée. Et en cas de survenue d’une crise, elle ne pourra plus y faire face, sauf à s’enfoncer encore plus dans la spirale de l’endettement.

En plus de l’accroissement de la dette, le deuxième problème tient à sa soutenabilité. En soi, le montant de la dette n’est pas un problème si le taux de croissance de l’économie est élevé. Le ratio dette/PIB peut ainsi diminuer à long terme. Ainsi, la croissance américaine au cours des 25 dernières années s’est élevée en moyenne à 2,2%, là où celle de France restait structurellement anémique (1,1%).

Parallèlement, la dette française n’a cessé de croître et atteint aujourd’hui des sommets (3.305 milliards fin 2024). Or, plus la dette est élevée, plus le montant des intérêts qu’il faut rembourser s’accroît. Pour assumer cette charge, l’État doit y consacrer une part importante de ses ressources. En ce moment, la France rembourse des emprunts contractés il y a en moyenne sept ou huit ans, quand les taux d’intérêt étaient bas, voire négatifs. Mais ils ont fortement monté depuis et évoluent aujourd’hui entre 3,25% et 3,50% pour le taux à dix ans.

En 2024, les intérêts de la dette française ont coûté ainsi aux contribuables 58 milliards d’euros. C’est plus que le budget de la Défense et désormais le deuxième budget de l’État.

Les intérêts devraient grimper à 67 milliards en 2025, puis 70 milliards en 2027 et jusqu’à… 100 milliards d’ici 2030, soit plus que les recettes annuelles de l’impôt sur le revenu !

C’est totalement délirant. D’une part, le remboursement de ces intérêts colossaux va pour plus de la moitié (54,6%) à des non-résidents : c’est donc une partie de l’argent des contribuables qui part à l’étranger. D’autre part, il se fait au détriment des investissements publics là où ils seraient plus utiles (santé, éducation, infrastructures, innovation, etc.).

Enfin, troisième problème, il y a le risque d’une perte de crédibilité : si les marchés financiers se mettent à douter de la capacité de la France à maîtriser sa dette, les investisseurs qui achètent des bons du Trésor français exigeront des taux d’intérêt plus élevés en regard du risque qu’ils perçoivent, ce qui aggravera encore le coût du financement.

Déficit commercial, le signe d’une perte de compétitivité

A ce problème de déficit budgétaire chronique vient s’ajouter celui d’un déficit commercial structurel. Or un déficit commercial persistant est le symptôme d’un manque de compétitivité de l’économie.

La dégradation du commerce extérieur français est intervenue de manière progressive et subreptice au cours des 25 dernières années mais on peut facilement identifier les périodes clés de détérioration.

A la fin des années 1990, la France affichait encore un excédent commercial. La situation s’est inversée à partir du début des années 2000, en raison de plusieurs facteurs. L’entrée en vigueur de la réduction du temps de travail hebdomadaire à 35 heures a joué un rôle désincitatif certain et a contribué, à la marge, à la perte de compétitivité-coût de certaines entreprises. Mais ce n’est pas la seule explication. La détérioration est aussi liée à des facteurs structurels plus profonds : manque d’investissements industriels, évolution des chaînes de valeurs mondiales, réorientation de la production vers des pays à bas coût à la faveur de la mondialisation (délocalisations) et aussi des politiques industrielles moins offensives que chez certains de nos voisins européens, Allemagne en tête (manque de montée en gamme, perte de spécialisation dans des secteurs à haute valeur ajoutée).

Le début des années 2000 voit ainsi s’installer une baisse durable de la compétitivité-coût (notamment par rapport à l’Allemagne), une désindustrialisation progressive et une difficulté à maintenir une base exportatrice dynamique.

Le déficit commercial devient structurel à partir de 2005-2006, sous la conjugaison de plusieurs facteurs : hausse des prix de l’énergie (la France est importatrice nette), perte de parts de marché à l’international, accélération des délocalisations et perte de savoir-faire industriel.

La crise financière de 2008 constitue un choc externe violent (baisse de la demande mondiale, frein aux exportations) qui va encore accentuer les faiblesses de l’économie française car, à la reprise, les exportateurs français ont été moins dynamiques que leurs concurrents européens.

Dans les années 2010, le déficit commercial français s’aggrave, en particulier, le déficit manufacturier devient très important, à la faveur de la désindustrialisation, avec pour conséquence une dépendance accrue aux importations de biens de consommation, d’énergie et de composants.

Le record est atteint au début des années 2020, avec un déficit commercial record de plus de 160 milliards d’euros en 2022, sous le coup de la flambée des prix de l’énergie, de la faiblesse de l’industrie exportatrice et d’une inflation importée, sur fond de guerre en Ukraine.

1.095 MILLIARDS : UN DÉFICIT COMMERCIAL CHRONIQUE DEPUIS 2003

La balance commerciale française a enregistré un déficit de 81 milliards d’euros en 2024, en amélioration par rapport aux 99,6 milliards de 2023 et 164 milliards de 2022, mais toujours supérieur aux 58,4 milliards de 2019. Cette amélioration est due à une baisse des importations, notamment énergétiques, et à une légère réduction des exportations.

Malgré cette réduction, la France n’a pas dégagé d’excédent commercial sur les biens depuis 2002 (+10 milliards), soulignant la persistance de la désindustrialisation et du manque de compétitivité depuis plus de 20 ans.

Or, avec l’entrée en vigueur de l’euro, la France n’a plus le contrôle de sa monnaie et ne peut donc plus procéder à des dévaluations compétitives pour compenser sa faiblesse.

Depuis 2003, la France a cumulé plus de 1.095 milliards d’euros de déficit commercial.

Les conséquences structurelles sont dévastatrices : moins de production nationale signifie que la demande intérieure bénéficie à des producteurs étrangers. La désindustrialisation entraîne moins d’emplois industriels, généralement biens rémunérés, et donc des fermetures d’usine, des territoires fragilisés et une hausse du chômage. Enfin, un déficit chronique signifie chaque année une sortie nette de devises. Cette perte de revenus extérieurs pèse sur la croissance à moyen terme.

Le cercle vicieux d’une dépendance extérieure accrue

C’est donc un cercle vicieux qui s’engage, avec les deux déficits qui s’alimentent mutuellement. Ce mécanisme est connu sous le nom de théorie des déficits jumeaux (twin deficits theory), souvent débattue parmi les économistes.

Si le déficit budgétaire peut occasionnellement stimuler la consommation intérieure (via notamment les dépenses publiques et la redistribution), il ne fait en réalité qu’augmenter les importations, et donc le déficit extérieur. Quant au déficit commercial structurel, il réduit les rentrées fiscales issues de l’industrie exportatrice, aggravant le déficit budgétaire.

Le double déficit structurel que la France entretient depuis maintenant une vingtaine d’années signifie qu’elle doit désormais financer ces déséquilibres par l’endettement extérieur, ce qui conduit à une perte de souveraineté économique : le pays est hautement dépendant des investisseurs étrangers (pour acheter sa dette) et des pays fournisseurs pour ses biens et services.

La dette publique excessive et le manque de compétitivité traduisent une fragilité économique profonde qui obère la croissance future et expose le pays à des chocs financiers.

L’exception américaine

Ceci étant dit, cela soulève une vraie question de fond : si les déficits jumeaux sont hautement problématiques pour la France, pourquoi ne le sont-ils pas aussi pour les États-Unis ?

La réponse tient à plusieurs facteurs structurels, géopolitiques et monétaires qui différencient fortement les deux pays.

En effet, les États-Unis constituent une exception mondiale pour au moins trois raisons :

Tout d’abord, le dollar reste la monnaie de réserve mondiale, même si son statut se voit disputé. C’est la principale monnaie utilisée dans les échanges internationaux (énergie, matières premières, dette, etc.). Cela permet aux États-Unis d’avoir un accès quasi illimité au financement extérieur. Le monde entier achète des obligations américaines, ce qui finance ses déficits à bas coût. Les États-Unis peuvent donc se permettre de « vivre au-dessus de leurs moyens », sans subir les pressions que d’autres pays, comme la France, subiraient pour les mêmes déséquilibres.

Ensuite, l’économie américaine reste très attractive pour les investisseurs, en raison d’un marché financier à la fois profond et liquide, ce qui attire massivement les capitaux étrangers. Même avec un déficit commercial (balance des biens), ils enregistrent souvent un excédent dans la balance des capitaux en raison des investissements massifs par les étrangers dans les entreprises, la tech et la dette américaine.

Enfin, leur déficit commercial important est compensé par des exportations de services et de propriété intellectuelle. Si la balance commerciale des biens est déficitaire, celle des services (finance, technologie, cloud, films, etc.) est excédentaire. De plus, les géants américains comme Apple, Microsoft ou Google dégagent d’énormes profits à l’étranger qui sont rapatriés ou réinvestis.

En regard de cela, la France subit des contraintes différentes.

Tout d’abord, l’euro n’est pas le dollar. La France ne bénéficie donc pas du privilège exorbitant de la monnaie américaine. Elle doit emprunter sur les marchés avec plus de contraintes, notamment via les règles européennes. Elle dépend davantage des flux intra-européens, moins de financements mondiaux.

Ensuite, elle affiche une attractivité financière moindre. De fait, la France attire moins de capitaux que les États-Unis, car ses marchés financiers sont plus petits, moins dynamiques, et perçus comme plus risqués.

Enfin, elle ne peut se prévaloir d’excédents compensateurs. Contrairement aux États-Unis, la France a un déficit commercial (sur les biens) ET un déficit sur les services.

De plus, elle ne bénéficie pas du même niveau de rente de propriété intellectuelle (brevets, logiciels, etc.), ni d’entreprises mondiales dominantes dans l’innovation tech et le numérique.

On voit donc que si les déficits jumeaux ne sont pas forcément un problème en soi, tout dépend du contexte et de la capacité d’un pays à les financer sans perdre en souveraineté ni compétitivité.

L’exception américaine ne saurait donc être généralisée. Comme d’autres pays, la France ne peut pas se permettre par conséquent de conserver trop longtemps son double déficit structurel.

La France est désormais au pied du mur. Sans un sursaut et une perspective crédible de redressement, c’est non seulement un déclassement durable qui l’attend au plan international mais c’est aussi au risque grave d’une crise de financement que ses fragilités l’exposent désormais.